Dividend is een belangrijke drijfveer voor aandelenbeleggers. Op lange termijn maakt het uitgekeerde dividend het verschil. Dat is goed te zien in de onderstaande grafiek waar de AEX is afgezet tegen de herbeleggingsindex. Dat is een index waar de uitgekeerde dividenden meteen weer herbelegd worden in dezelfde aandelen.

Natuurlijk moeten we in de praktijk rekening houden met kosten, dividendbelasting en het feit dat veel beleggers het dividend juist gebruiken als aanvulling op hun maandelijkse inkomen, maar u begrijpt wat we bedoelen.

In de grafiek is goed te zien dat de AEX Herbeleggingsindex (AEX GR) het verloren gegane terrein sinds de financiele crisis weer helemaal te boven is. Zelfs in vergelijking met de toppen van begin deze eeuw staat de herbeleggingsindex hoger.

Toch kan een hoog dividend een valkuil zijn. Hoge dividendrendementen tonen aan dat een aandeel (te) laag genoteerd staat. Daar moet een reden voor zijn. Daarbij zijn dividendrendementen gebaseerd op het dividend van het jaar ervoor. Dan is het de vraag of het dividend het jaar erop nog wel haalbaar is.

Een te hoog dividendrendement is daarmee eerder een rode vlag. Het signaleert dat de markt het dividend niet vertrouwt. Dat kan onterecht zijn, maar is wel reden tot nader onderzoek.

Recent publiceerde Arend Jan Kamp een lijstje met 5 Nederlandse dividendtoppers.: Unibail Rodamco Westfield, ABN Amro, ASR, Shell en KPN. Ter aanvulling van zijn lijst een bespreking van 4 Nederlandse dividendtoppers met wat meer achtergronden en redenen van het hoge dividend.

1: Unibail-Rodamco: €143 - dividend 2017 €10,80 - 7,5%

De vastgoedaandelen hebben een moeilijk jaar achter de rug. De trend naar online verkopen heeft de retailsector op zijn kop gezet en als verhuurder van winkelvastgoed krijgen de vastgoedboeren daar een flinke tik van mee. De vraag is echter of het negatieve sentiment niet te dik is aangezet.

Unibail Rodamco, tot voor kort het vlaggenschip van de Nederlandse, wat zeg ik, Europese vastgoedsector, kreeg het in 2018 flink voor haar kiezen. Redenen genoeg: naast de online shopping trend en de oplopende rente, lag het vooral aan de overname van een groot pakket Amerikaans vastgoed.

Grote overname

In december 2017, de koers stond toen rond de €215, kondigde Unibail aan het in Australië genoteerde Westfield over te willen nemen. Unibail kreeg daarmee voor €15 miljard aan Amerikaans en Brits vastgoed in handen.

Naast het feit dat het risicoprofiel nu anders is (hoe waarderen we dat Amerikaanse vastgoed) bestaat er ook de vrees dat de huurinkomsten in andere landen zoals Frankrijk onder druk komen te liggen. Voorbeelden daarvan zagen we al bij Wereldhave en andere vastgoedbedrijven. Modezaken bijvoorbeeld hebben het moeilijk en vragen om huurkortingen om op de been te kunnen blijven.

Beleggen tegen een trend in is lastig, vooral in tijden dat het water in zijn algemeenheid wat lager komt te staan gaan de wat moeilijker aandelen als eerste de kliko in. Unibail heeft voorlopig toegezegd dit jaar een winst per aandeel van €12,75-12,90 te gaan behalen en daar zou een dividend van boven de €11 bij horen.

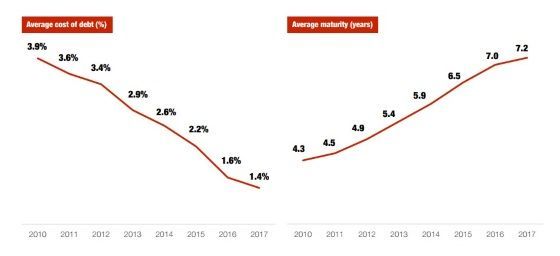

Afbeelding: steeds lagere rente in combinatie met langere looptijden (bron: URW)

Unibail presteerde het om de gemiddelde rente fors omlaag te krijgen terwijl het de looptijden van de diverse leningen steeds verder wist te verlengen. Het is nu wel zo dat de rek er nu wel ongeveer uit is.

Lees hier de laatste analyse van Unibail-Rodamco-Westfield

2: Shell: €26,33 $1,88 - 6,25%

Het is alweer even geleden dat de markt twijfelde aan het dividendbeleid van de Koninklijke. Toen in 2016 de olieprijs naar $28 daalde, moest Shell alle zeilen bijzetten om het beloofde dividendbeleid vol te kunnen houden. CEO Ben van Beurden sprak enigszins voor zijn beurt door het dividend voor het daaropvolgende jaar ook vast toe te zeggen maar kwam uiteindelijk met de schrik vrij toen de olieprijs weer wat aantrok.

Ondertussen had Shell een grote overname gedaan (British Gas, BG) die gelukkig grotendeels in aandelen werd betaald. Wel ging de Koninklijke voor meer dan $30 miljard desinvesteren. De kostprijs van nieuwe olieprojecten is drastisch verlaagd en de nieuw opgestarte projecten houden de kasstroom behoorlijk op gang. Ook na de recente daling van de olieprijs twijfelt nog niemand aan het dividend van Shell.

Lees hier de laatste analyse van Shell.

3: Randstad: 7%

Het uitzendbureau beweegt mee op de golven van het marktsentiment. Flexwerk-leveranciers zijn vroegcyclisch: wanneer de economie aantrekt, worden als eerste uitzendkrachten ingehuurd. Bij tegenwind is het andersom: wanneer personeel weggesneden moet worden zijn diezelfde uitzendkrachten als eerste de klos.

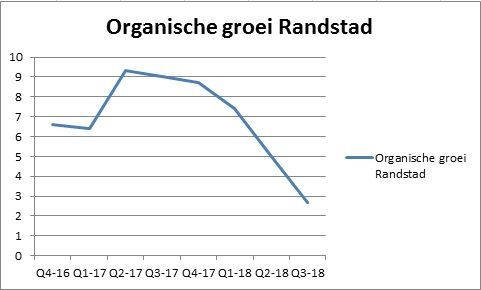

Het aandeel Randstad is inmiddels flink afgekomen onder de tucht van de markt en inderdaad was het afgelopen jaar te zien dat de omzetgroei gedurende het jaar daalde. Er is echter nog geen sprake van een recessie en de vraag is of die überhaupt komt in de komende jaren.

Randstad heeft haar dividendbeleid in 2018 opnieuw geformuleerd: het belooft elk jaar een minimumdividend van €1,62 (het gemiddelde van de jaren '14, '15 en '16) uit te betalen en als de netdebt/ebitda (een ratio voor de schuldgraad) onder de 1 staat, wordt er extra geld uitgekeerd. Dat laatste gebeurt in de vorm van een extra dividend dan wel aandeleninkoop.

Over 2017 is er op deze manier €2,76 uitgekeerd en dat geeft op een koers van €40 een dividendrendement van 7%. De winst over 2018 zal naar alle waarschijnlijkheid hoger uitkomen dan het jaar ervoor; in de eerste negen maanden stond het winstcijfer in ieder geval al 13% hoger.

Het Japanse Recruit nam eind 2015 USG People over en probeert via deze hub voet aan de grond te krijgen in Europa. De uitzenders lagen geheel 2018 al slecht en lijken momenteel goedkoop, maar daar is een reden voor. Die reden ligt in het geleidelijk afkalven van de hoge groei, die die aandelen kenmerkte.

De verdiensten zijn dit jaar nog redelijk goed, en dus het dividend ook. Randstad zelf formuleerde onlangs een nieuw dividendbeleid, waarbij een ondervloer wordt gehanteerd van in ieder geval €1,62 per aandeel. Daarbovenop komt wat extra's als de verdiensten het toelaten en de schuldpositie binnen de perken is.

Leuk zo'n beleid, maar er zitten weer zoveel voetangels en klemmen in dat Randstad, mochten de zaken minder gaan, er altijd weer onderuit kan. En terecht ook, dividend zou een uitvloeisel moeten zijn van de winst en geen verworven recht.

Lees hier de laatste analyse van Randstad:Goedkoop en wel hierom

4: ABN Amro: €21,76 - €1,44 - 6,6%

Het dividendrendement van de staatsbank is prima, met 6,6%. Onze nationale banken houden zich prima staande tussen de Europese sectorgenoten, al is de boete die ING kreeg natuurlijk wel een enorme uitzondering. Alhoewel, in bankenland worden met enige regelmaat forse boetes uitgedeeld, in dat kader is ING weer gewoon één van de velen.

ABN Amro heeft een stringent dividendbeleid geformuleerd. Bij de beursgang werd beloofd het pay-outpercentage (het gedeelte van de winst dat als dividend uitbetaald wordt) geleidelijk aan te verhogen.

In eerste instantie betaalde de bank 40% van de winst, wat later omhoog zou moeten naar 50%. Dat is per 2018 geëffectueerd. Onvoorziene omstandigheden daargelaten, lijkt het dividend van Dé Bank voorlopig redelijk veilig.

Lees hier de laatste analyse van ABN Amro