Onze Oosterburen mogen eerdaags een nieuwkomer verwelkomen op de beurs: fabrikant van remsystemen Knorr-Bremse. Beleggers tonen zich op voorhand behoorlijk enthousiast.

Knorr-Bremse is groot geworden met het ontwerpen en fabriceren van remtechniek voor vrachtwagens, treinen en bussen. Toeleverancier dus voor de transportsector en daarmee is het Duitse bedrijf zelfs wereldmarktleider.

Toch doet het bedrijf inmiddels meer dan alleen (zware) remsystemen ontwikkelen en produceren. Ook airco’s en stuursystemen behoren al geruime tijd tot de items die Knorr-Bremse produceert. Daarnaast wordt er ook veel geld geïnvesteerd in het ontwikkelen van technieken voor zelfrijdende vrachtwagens.

Bron: Knorr-Bremse

Jaarcijfers

De laatst bekende jaarcijfers van Knorr-Bremse betreffen die van 2017. Toen zette het bedrijf €6,2 miljard om en werd een bedrijfsresultaat over die omzet gerealiseerd van €1,3 miljard. Rekenend met de huidige IPO-bandbreedte (zie onder) zijn beleggers bereid €12 - €14 miljard neer te tellen voor het bedrijf.

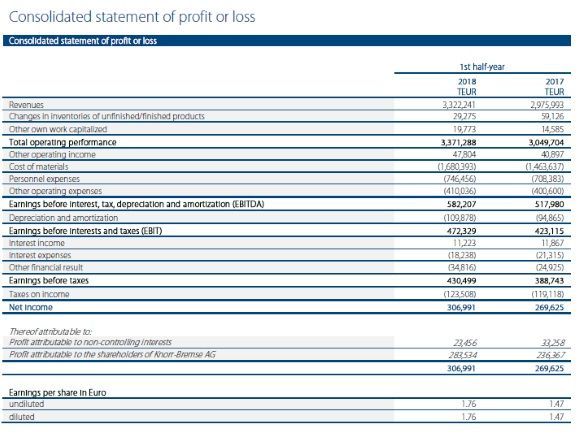

De halfjaarcijfers 2018 zijn ook al bekend. Knorr-Bremse zag de omzet met ruim 10% oplopen tot €3,3 miljard (1H17: €3 miljard en het nettoresultaat met afgerond 15% tot €307 miljoen (€270 miljoen). Vertaald naar winst per aandeel: €1,76 (€1,47).

Bron: Knorr-Bremse

Marktaandeel en trackrecord

Knorr-Bremse, mogelijk komt Bremse op termijn te vervallen om de mondiale ambities beter te weerspiegelen, heeft een mondiaal marktaandeel van circa 50% bij remsystemen voor treinen. Daarbij worden ze op ruime afstand gevolgd door Amerikaanse concurrent Wabtec, met een marktaandeel van circa 15%.

Daarnaast is 42% van alle vrachtwagens wereldwijd uitgerust met de remsystemen van Knorr-Bremse. Wederom op de voet gevolgd door een Amerikaanse concurrent, Wabco met circa 34% marktaandeel.

Het trackrecord van de Duitsers is ijzersterk: de afgelopen dertig jaar groeide het bedrijf gemiddeld met 10% per jaar, waarvan 7% autonoom. Een knappe prestatie, zeker als bedacht wordt dat er qua bedrijfsactiviteiten toch van een zekere mate van conjunctuurgevoeligheid sprake is.

Bron: Knorr-Bremse

IPO-details

De intekening is zoals gesteld maandag al van start gegaan en gezien de eerste berichtgeving lijkt verkopend grootaandeelhouder Thielle weinig moeite te hebben de stukken te herplaatsen bij beleggers. Er worden circa 40 miljoen stukken in de markt gezet in een bandbreedte tussen de €72 en €87 per aandeel.

Daar bovenop is er nog een greenshoe verstrekt van circa 8 miljoen stukken indien de vraag het aanbod overtreft. Als begeleidende banken zijn Deutsche Bank, JPMorgan Chase en Morgan Stanley geselecteerd.

Knorr-Bremse is degelijk gefinancierd en nagenoeg schuldenvrij. Belangrijk: de IPO betreft louter een herplaatsing van stukken, er worden geen nieuwe aandelen uitgegeven. De familie Thielle houdt ook na de herplaatsing van de aandelen Knorr-Bremse een meerderheidsbelang.

Bezwaren?

De geplande eerste notering is op 12 oktober. Het wachten is op nadere berichtgeving vanuit het bankenconsortium over het eventueel sluiten van de boeken (bij forse overtekening) en de koers waarop de aandelen daadwerkelijk zullen worden uitgegeven. De huidige bandbreedte is vrij ruim en kan nog gewijzigd dan wel vernauwd worden.

Knorr-Bremse is absoluut een interessant bedrijf qua bedrijfsactiviteiten, marktpositie en sterk trackrecord. De remmenfabrikant wil ook dividend uitkeren en mikt initieel op een pay-out ratio tussen de 40 en 50%.

Tegelijk gelden er ook wel wat bezwaren: de beursgang is louter bedoeld om de huidige eigenaar te laten cashen en niet om groeikapitaal op te halen. Daarbij houdt verkoper Thielle een (te) forse vinger in de pap door slechts een minderheidsbelang van de hand te doen.

Dispuut met Bosch

En dan is er nog een dispuut met het eveneens Duitse Bosch. Knorr-Bremse heeft een joint venture met Bosch, waar laatstgenoemde vanaf wil. Bosch roept daartoe een ontbindingsclausule op waarbij Knorr-Bremse verplicht zou zijn het belang van Bosch over te nemen voor €380 miljoen. Daar heeft Knorr-Bremse echter geen trek in.

Over de kwaliteit van het orderboek is niets bekend: het maakt uiteraard nogal wat uit of er professionele eindbeleggers in het boek liggen, of speculatief geld uit op een snel winstje. Het bankenconsortium heeft de boeken tot op het moment van publiceren van dit artikel in ieder geval nog niet gesloten.

Restricties

Er gelden tal van restricties bij de IPO van Knorr-Bremse. Intekening op de stukken is alleen mogelijk voor Duitse en Luxemburge beleggers. Daarnaast worden er wellicht wat stukken geplaatst buiten beide genoemde landen, maar die gaan dan naar professionele partijen via een private placement.

Het is dan ook niet zinvol uw bank te bellen om mee te doen met deze IPO. De handel in aandelen Knorr-Bremse gaat naar verwachting 12 oktober van start, vanaf dan kan het aandeel ook door Nederlandse beleggers aangekocht worden.

Disclaimer: Crum heeft geen positie in bovenvermeld fonds, noch ingetekend op de IPO.