Laat maar schuiven, is al een jaar of negentig voor u als aandeelhouder het motto bij Unilever:

Niettemin is het maar goed dat ieder kwartaal weer iedereen zijn plasje over de cijfers doet en er een koers is. Dat houdt mede het bedrijf lekker scherp. Zie anderhalf jaar geleden, toen Kraft Heinz verrassend vijandig bood. We konden tot ver in de rest van het land horen hoe ze in Rotterdam wakker schrokken.

Over Rotjeknor gesproken, Unilever is haar roots toch wel trouw :-) Even serieus en even denken: Ben & Jerry's is van Unilever en is dit, al is het maar indirect, de eerste winkel ooit van het concern? Eens zien hoe lang het duurt voordat ook de naam Amazon opduikt in de Unies saga.

"Niet zeuren"

Ik noem zijn naam niet, want hij wordt er nou net voor betaald om op iedere slak zout te leggen. Hij kan zijn werk echter wel relativeren. Die tweet hierboven maakte ik ook echt met hem in gedachten. Een analist zei kortgeleden tegen me dat we eens moet kappen met zeuren over Unilever.

Het is gewoon een schitterende onderneming en aandeel: zie die grafiek! We doen het op de beurs zelf, zei hij. Ene kwartaal vinden we marges te laag. Unilever verhoogt die dan en het volgende kwartaal zijn we aangebrand omdat (hierdoor) de volumes zijn ingezakt. Hier zit wat in...

Inderdaad, we hebben het natuurlijk ieder kwartaal over de winsten, omzetten, volumes, prijzen, marges, valuta's, grondstoffen, marketing en wat al niet meer. Dat is ook een beetje wat die analist bedoelde. Bij een multinational als Unilever is er ieder kwartaal ergens wel iets.

Het is alsof de beurs zich dat vandaag ook realiseert. De koers opende nog in de min, maar vliegt nu. Of heeft iedereen intussen Martins stuk gelezen?

Hete hangijzere en fantasie

En wat zijn dan nu de hete hangers bij Unilever? In het afgelopen kwartaal was een Braziliaanse truckersstaking de boosdoener voor de wat mindere resultaten. Waar kennen we dat land nog meer van? Die strop had Unilever ook al bekend gemaakt, was ingeprijsd en is in principe ook maar eenmalig.

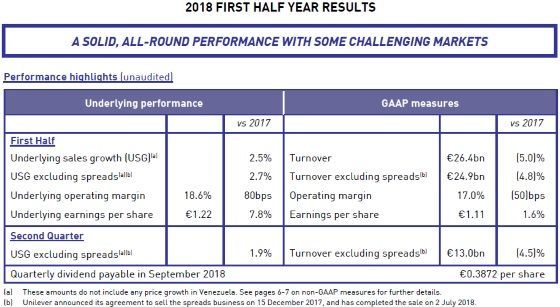

Verder heeft Unilever last van valuta en dat drukte de omzet met maar liefst 8,9%. Dat kennen wij maar al te goed als beleggers: goed gepresteerd, maar valuta dat alles bederft. Niettemin wist Unilever in heel H1 de winst per aandeel met 7,8% te verhogen en de marge tot 18,7% te verbeteren.

Vooral die marge is een heet hangzijzer sinds Kraft Heinz op de stoep stond. Ik geef u de ebitda margins van een paar peers:

- Unilever: 18,6%

- Nestlé: 16,5%

- Procter & Gamble: 25,9%

- Kraft Heinz: 30,0%

- Reckitt Bekiser: 28.7%

- Danone: 18,7%

U begrijpt meteen waarom vooral de Amerikanen begerig naar Europa kijken. Dure aandelen, maar met de kettingzaag er in moeten de marges omhoog kunnen. Is dat de redenatie van hen? Want niet alleen klopte Kraft Heinz bij Unilever aan, ook Nestlé heeft horzels aan haar hoofd.

Daar is Daniel Loeb de activistische aandeelhouder van dienst Die stok heeft ook Unilever achter de deur en voor u als aandeelhouder is dat gewoon win-win. Of Unilever presteert zelf goed, desinvesteert of neemt over en anders dwingt de markt haar daar wel toe. Zo niet, dan komt er een bod.