In mijn column Momentum in 2018 heb ik de tien best presterende aandelen over 2017 geselecteerd voor dit jaar. Het idee is dat een aantal van deze aandelen het ook in 2018 buitengewoon goed zullen blijven doen.

Beleggen op basis van momentum speelt in op het fenomeen dat aandelen met een recente goede performance in waarde blijven stijgen. Een positieve performance op korte termijn kan een indicator voor toekomstige outperformance zijn. Ook academische studies hebben aangetoond dat het beleggen in aandelen met momentum, op korte en op lange termijn, tot outperformance kan leiden.

In genoemde column is momentum toegepast op de onderliggende waarden van een index. Uiteraard zijn er vele mogelijkheden om te beleggen op basis van dit concept. In deze column wil ik een voorbeeld laten zien hoe we momentum ook kunnen toepassen op een simpele portefeuille.

Portefeuille

De portefeuille bestaat uit slechts vier ETF’s. Er wordt belegd in aandelen of in obligaties. Om een goede spreiding aan te brengen, wordt er, wat de aandelen betreft, gespreid over drie regio’s. De regio’s zijn de Verenigde Staten, Europa en opkomende markten.

De gehele portefeuille bestaat uit onderstaande ETF’s:

- SPDR S&P 500 ETF (SPY)

- iShares Europe ETF (IEV)

- iShares MSCI Emerging Markets ETF (EEM)

- iShares 20+ Year Treasury Bond ETF (TLT)

Er kan gekozen worden om elke ETF voor 25% op te nemen in de portefeuille. Maandelijks zou er dan geherbalanceerd kunnen worden. Een andere optie is om deze portefeuille actief te beheren op basis van momentum.

Roteren met momentum

Aan het einde van iedere maand worden de vier ETF’s gerangschikt op basis van het rendement over de laatste drie maanden. De ETF met het hoogste rendement wordt vervolgens opgenomen in de portefeuille.

We passen een weging van 100% toe, waardoor de overige ETF’s dus niet worden geselecteerd. De geselecteerde ETF wordt een maand in portefeuille gehouden. Vervolgens wordt er weer opnieuw gerangschikt.

Als de ETF in portefeuille over de afgelopen drie maanden niet als beste heeft gepresteerd, wordt de ETF vervangen door de koploper in de nieuwe rangschikking. Mutaties worden direct aan het einde van de maand doorgevoerd. Transactiekosten worden buiten beschouwing gelaten.

Backtest

Met een simpele backtest kunnen we de resultaten vergelijken. Doet de momentum portefeuille het beter dan een gelijkgewogen portefeuille? Of is soms een benchmark (bijvoorbeeld SPY) een beter alternatief?

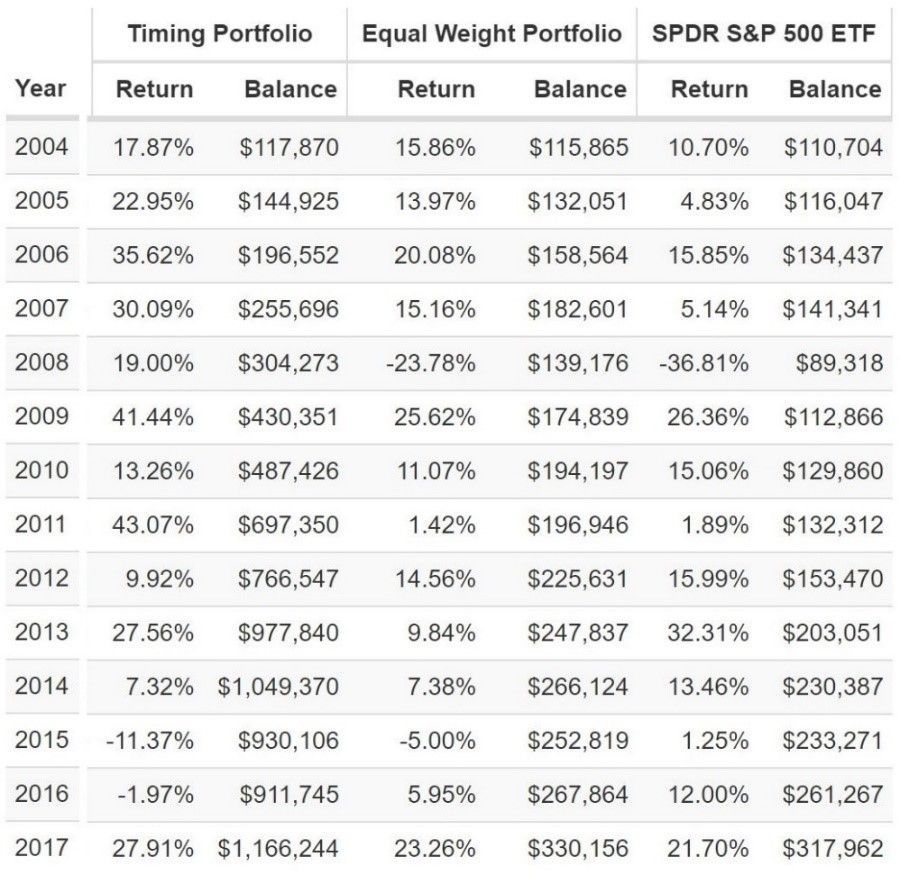

De eindwaarden en karakteristieken van de diverse portefeuilles zijn als volgt (2004 tot en met 2017):

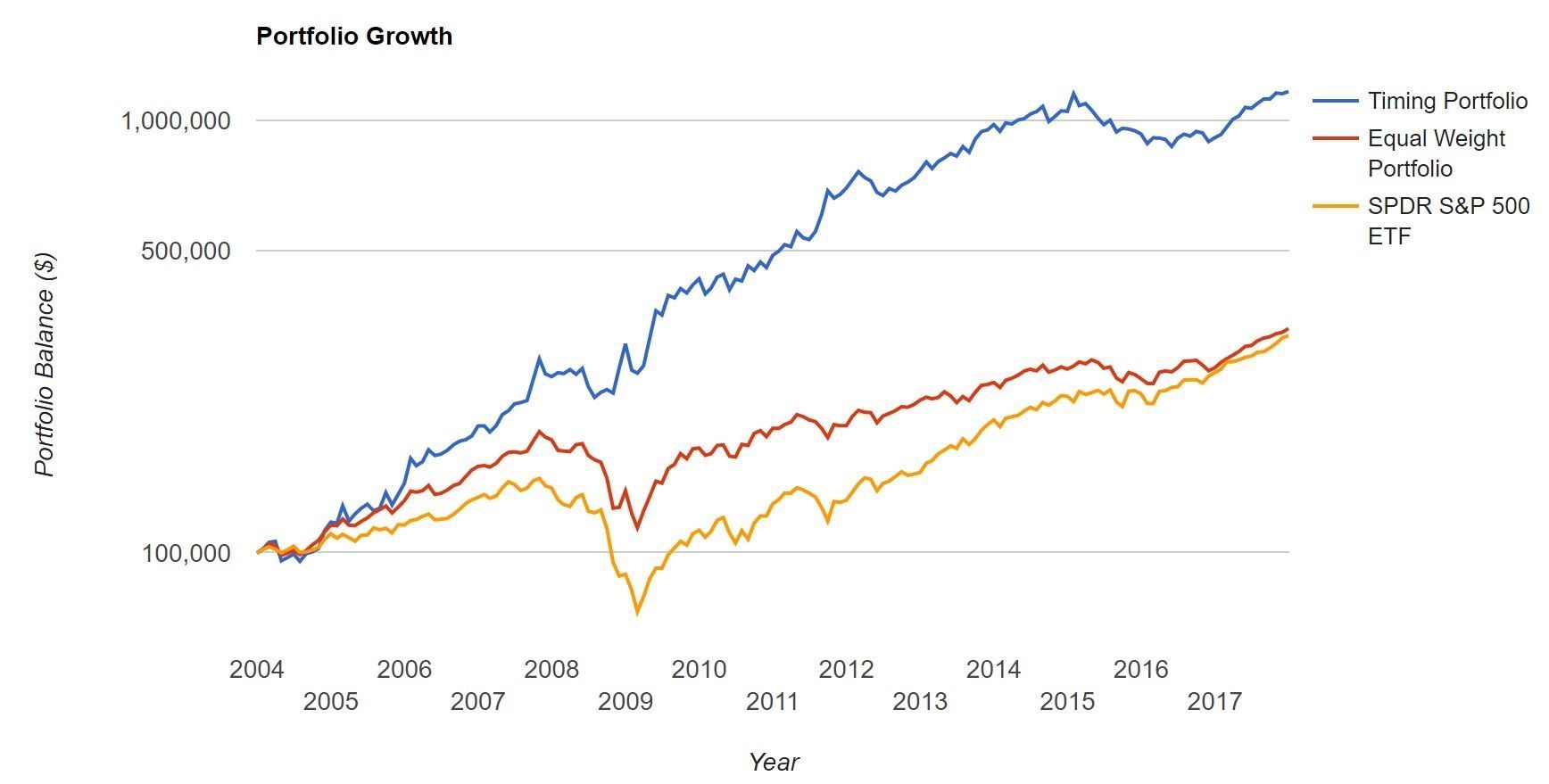

Grafisch:

De momentum portefeuille doet het duidelijk beter dan de gelijkgewogen portefeuille en de benchmark. Het verschil is fors. De eindwaarde na veertien jaar scheelt een factor 3,5.

De samengestelde jaarlijkse groei (CAGR) is ruim verdubbeld, terwijl de maximale drawdown in vergelijking met de SPY is gehalveerd. Het slechtste jaar levert een verlies van 11,37% op. Dat is natuurlijk vervelend, maar het is te overzien en duidelijk beter dan de verliezen in de twee andere portefeuilles.

Rendementen

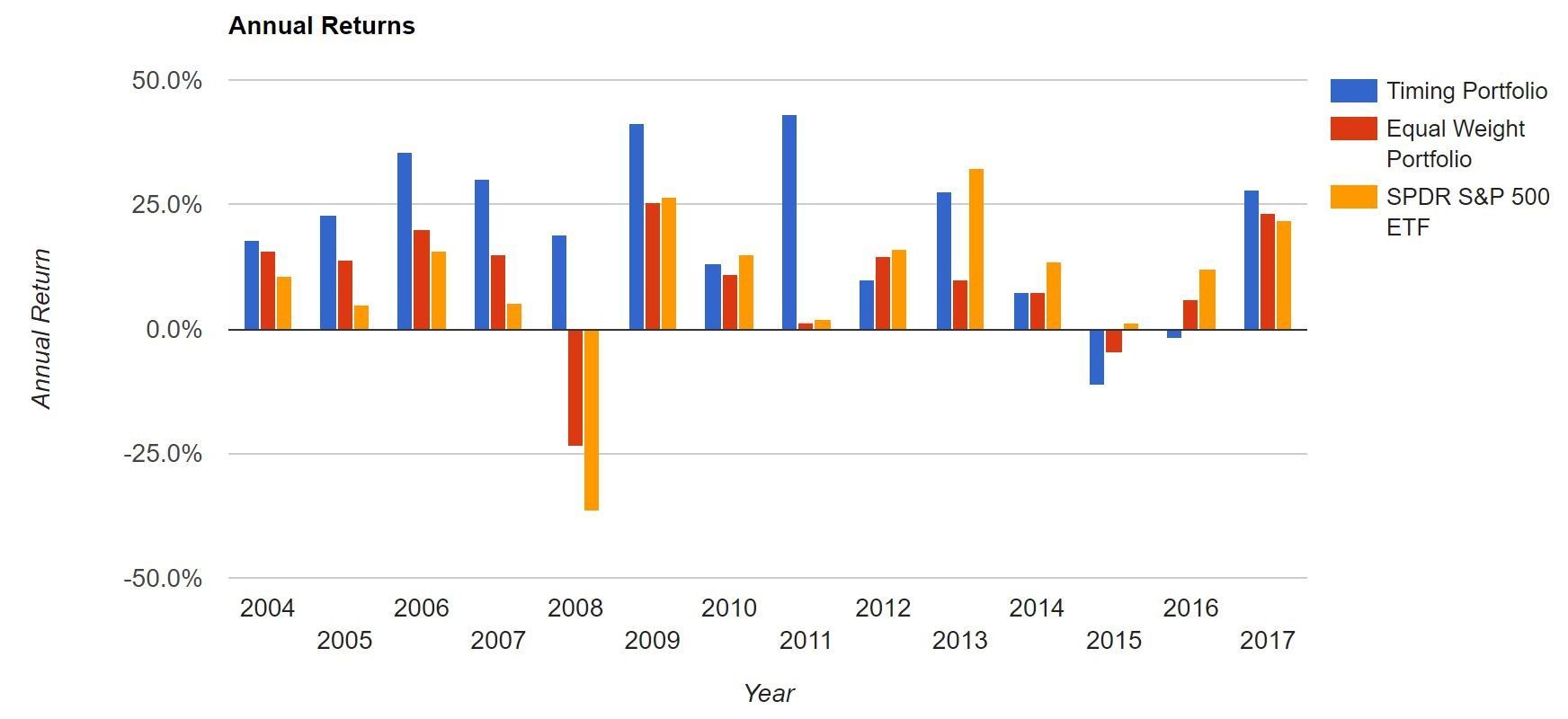

De jaarlijkse rendementen geven onderstaand beeld:

En in een staafdiagram ziet dit er als volgt uit:

De momentum portefeuille kent twee verlieslatende jaren, namelijk 2015 en 2016. De benchmark slechts één (2008). Hoewel 2008 een erg slecht beursjaar was met een negatief rendement voor de SPY van 36,81%, was dit voor de momentum strategie een relatief goed beursjaar met een positief rendement van 19,00%.

Ook 2011 was een moeizaam jaar op de financiële markten. Vooral het derde kwartaal was slecht met een verlies voor de SPY van bijna 14%. Uiteindelijk wist de SPY dat jaar nog wel met een positief rendement af te sluiten van 1,89%. De momentum portefeuille deed het beduidend beter. Het rendement in 2011 liep op tot 43,07%.

Conclusie

Aan de hand van dit eenvoudige voorbeeld is aangetoond dat momentum ook binnen een portefeuille gebruikt kan worden. Het rendement van een dergelijke portefeuille is, in dit specifieke voorbeeld, flink op te krikken door maandelijks de winnaar van de laatste drie maanden te selecteren. Uiteraard geven andere uitgangspunten andere uitkomsten, maar veelal zal een momentum portefeuille het beduidend beter doen dan een gelijkgewogen portefeuille of een benchmark.

Opvallend is ook dat de keuze voor slechts één ETF zo’n goed resultaat oplevert. Hoewel hier verder niet besproken, levert een maandelijkse keuze voor de twee best presterende ETF’s (elk 50%) ook een beter resultaat op dan een gelijkgewogen portefeuille. De eindwaarde van de portefeuille wordt dan wel gehalveerd en bedraagt $540.718.

Het spreiden binnen een portefeuille kan zinvol zijn op aandelenniveau. Eventuele risico’s, bijvoorbeeld van een faillissement, worden verdeeld over de gehele portefeuille. Op het niveau van regio, sector, index of beleggingscategorie is dit vaak niet aan te bevelen.

Spreiden komt vaak voort uit onwetendheid. We weten niet welk aandeel het goed zal gaan doen, dus selecteren we meerdere aandelen. Beleggen op basis van momentum daarentegen kan ons een voordeel opleveren. Het is dan, zeker over een lange periode, juist aan te raden om iedere keer alle eieren in één mandje te leggen. Spreiden doet het rendement lijden.

De keuze van deze momentum portefeuille bestaat voor de maand april uit EEM.