Mikken op een hogere olieprijs of een hoger marktaandeel? Saoedi-Arabië kiest voor het eerste en staat daarbij tegenover Iran.

Het overaanbod aan olie is verdwenen en de voorraden zijn weer terug op hun normale niveaus. Waarom gaat dan toch bij de OPEC de vlag niet uit?

De prijs hooghouden of de productiemaatregelen afbouwen?

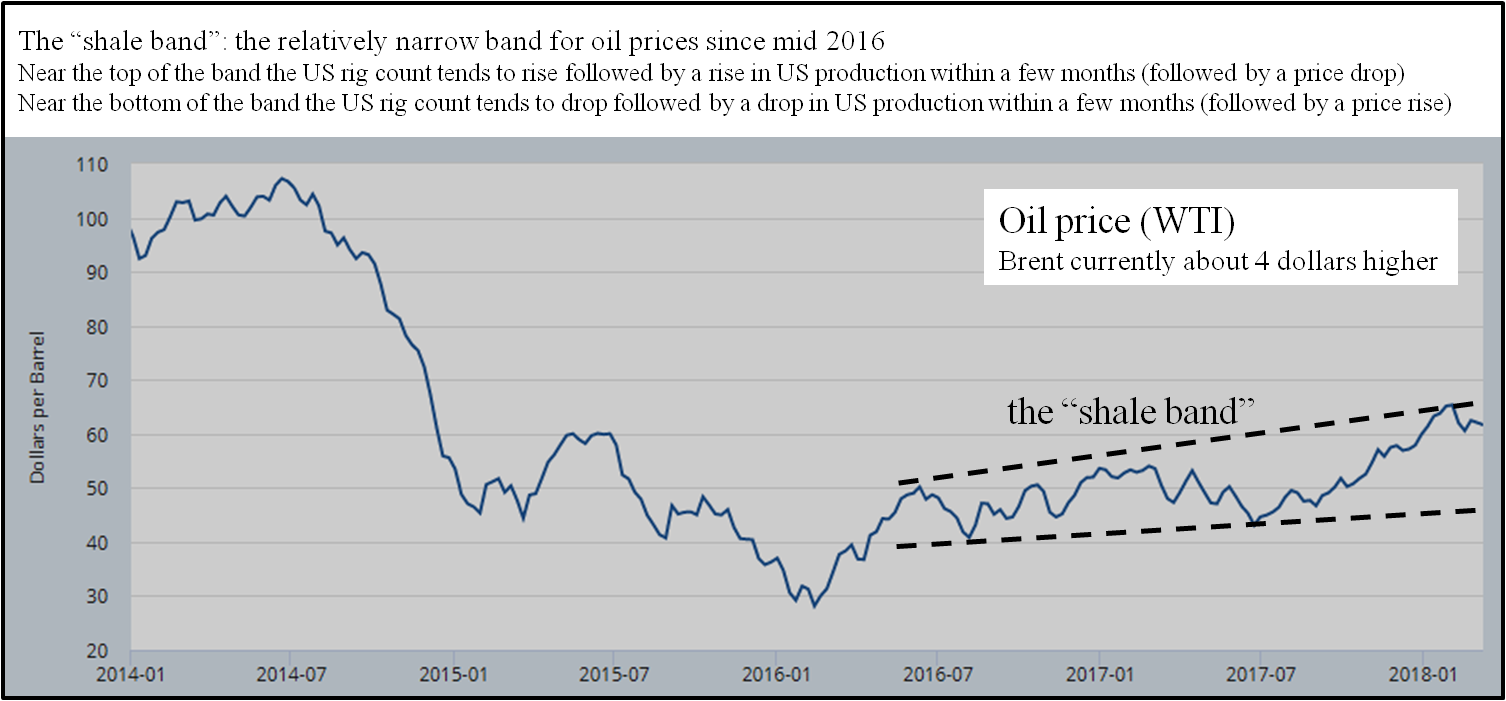

Ironisch genoeg zijn het de hogere prijzen van de laatste maanden die aan de bron staan van OPEC’s huidige probleem. Die hogere prijzen zorgen ervoor dat de productie van schalieolie in de VS weer snel toeneemt terwijl de OPEC nog niet is begonnen met het afbouwen van de productiebeperkingen.

De meest logische OPEC reactie zou wellicht zijn om die beperkingen nu geleidelijk te gaan verminderen. Dat leidt dan waarschijnlijk tot (tijdelijk) wat lagere prijzen van $50 tot $60 per vat. Met een voorspoedige groei van de vraag en een kleinere groei van VS schalieolie kan de OPEC dan in één of twee jaar de maatregelen afbouwen. Daarna zijn hogere prijzen mogelijk die dan een veel steviger fundament hebben dan nu het geval is.

Niets is echter zo verslavend als hogere olieprijzen en de hogere inkomsten die daarmee samengaan. Vooral nu men een tijdje geroken heeft aan de $70 per vat.

Iran versus Saoedi-Arabië

Iran’s olieminister Bijan Zanganeh blijft herhalen dat hij $60 per vat wel genoeg vindt. Een hogere prijs leidt naar zijn mening tot een te snelle stijging van de productie in de VS. Zo nodig moet men dan maar een begin maken met de afbouw van de productiebeperkingen.

Saoedi-Arabië’s olieminister Khalid al-Falih verkondigt al maanden dat hij daar dit jaar nog niet mee wil beginnen. Daarmee mikt hij in de praktijk op ongeveer $70 per vat.

Rusland houdt zich op de vlakte. De Russen weten ook wel dat het beter is VS schalieolie niet al te veel te laten groeien. Maar tot aan de verkiezingen van 18 maart kwamen de hoge prijzen goed uit. Voor Rusland spelen niet alleen economische maar ook politieke aspecten een rol.

Het land heeft aan invloed gewonnen in het Midden-Oosten en de productiebeperkingen van OPEC (een joint venture van Saoedi-Arabië en Rusland waarbij de Saoedi’s de grootste last op hun schouders nemen) speelden daarbij een belangrijke rol.

Saoedi-Arabië’s veranderende oliepolitiek: meer nadruk korte termijn

Off the record zeggen de Saoedi’s dat hun keuze nodig is om het juiste klimaat te creëren voor de beursgang van Saudi Aramco. Maar ook om geld binnen te halen voor de ambitieuze economische plannen van hun kroonprins en de facto machthebber, Mohammed bin Salman (alom bekend als MBS).

Terwijl in het verleden hun oliepolitiek erop gebaseerd was de inkomsten te maximaliseren op de lange termijn zijn nu korte termijn overwegingen een grotere rol gaan spelen. Khalid al-Falih krijgt duidelijke opdrachten mee van MBS en geniet niet dezelfde mate van autonomie die zijn voorgangers bezaten. Aan de wensen van MBS dient men te voldoen, zo heeft menig familielid of voormalig minister reeds ondervonden.

Daarbij speelt mee dat Saoedi-Arabië nog steeds een oliestaat is waarvan het staatsbudget een olieprijs van tegen de $75 per vat vereist. Iran is veel meer dan alleen een oliestaat. Met een beter opgeleide bevolking en een beter presterende lokale industrie voldoet een olieprijs van $55 per vat voor de staat om quitte te spelen.

Een afbouw van de productiebeperkingen?

Naar mijn inschatting is een begin van het afbouwen van de productiebeperkingen in de loop van dit jaar waarschijnlijk. Als landen zoals Iran het akkoord minder strikt beginnen na te leven raakt Saoedi-Arabië meer geïsoleerd.

Daarbij verwacht ik dat Rusland Saoedi-Arabië misschien wel verbaal blijft steunen maar ondertussen ook de kraan iets verder opendraait. Het zal proberen de schuld voor de dan tijdelijk wat lagere olieprijzen bij Iran neer te leggen.

De eerstvolgende OPEC vergadering in juni zal een indicatie gaan geven welke kant het opgaat. Maar de beste indicatie zal komen uit de productiecijfers: hoe goed blijft men zich houden aan de beperkingen?

Klik op de grafiek voor een grote versie

Klik op de grafiek voor een grote versie