Het aandeel Vopak is hopeloos uit vorm. De groei is sinds 2012 verdwenen, maar gelukkig betalen ze wel een dividend. Vrijdag komt de onderneming met cijfers.

De grootste

Vopak is het grootste onafhankelijke tankopslagbedrijf ter wereld, met 66 terminals actief in 25 landen. De onderneming moet het hebben van de wereldwijde onbalans tussen vraag en aanbod in olieproducten en de stijgende vraag naar chemicaliën.

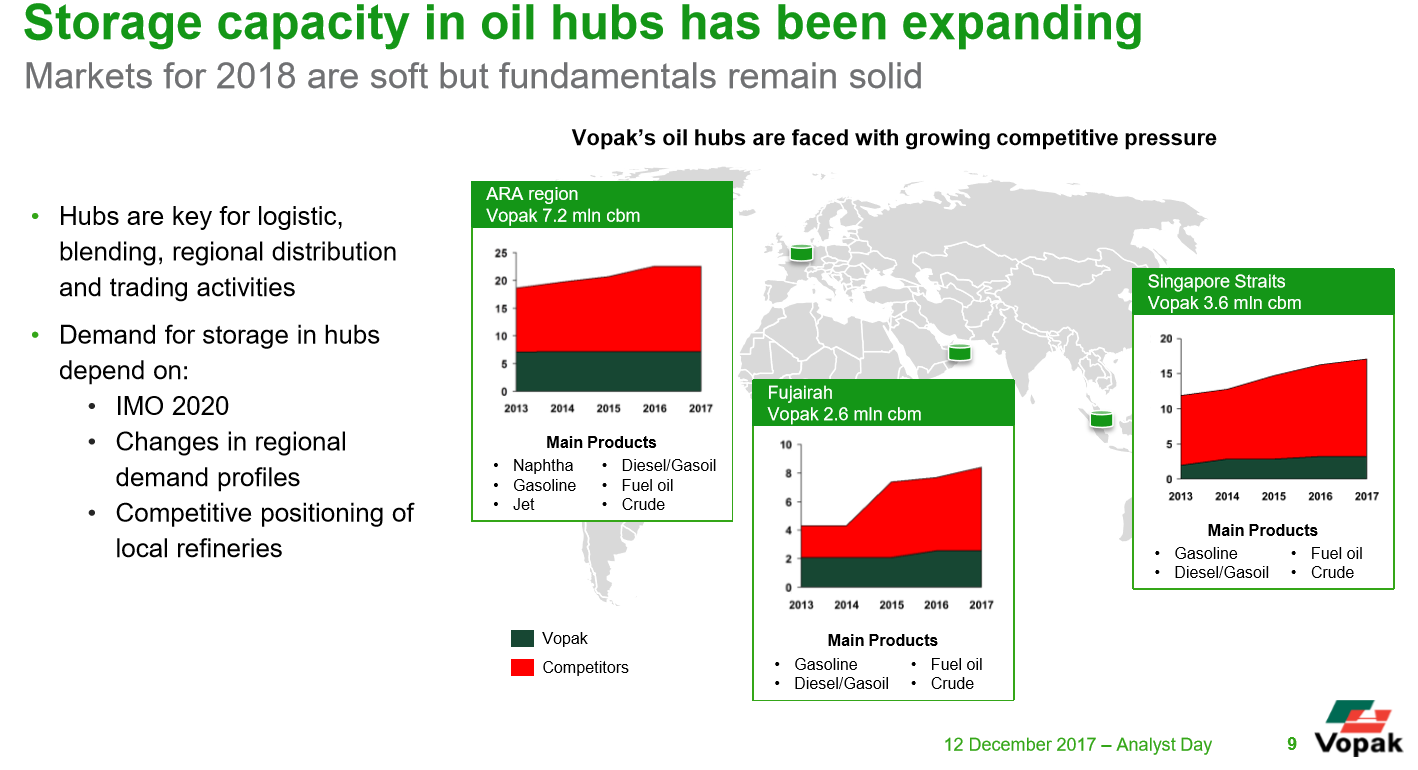

De belangrijkste markt is de opslag van olieproducten op knooppunten langs de grote handelsroutes, zoals in ARA (Amsterdam/Rotterdam/Antwerpen), Fujairah en Singapore. Deze activiteit is verantwoordelijk voor 40-45% van Vopak’s EBITDA.

Daarnaast is Vopak actief in de opslag van chemicaliën en het verzorgen van de logistiek op industriële complexen. De onderneming is beperkt actief in de opslag van vloeibaargas (LNG) en plantaardige olie.

De motor sputtert

Vopak, begin deze eeuw een beurslieveling, heeft het moeilijk. In de periode 2006-2012 rapporteerde de onderneming gemiddeld 19% winstgroei per jaar. Sinds het jaar 2012 is hier behoorlijk de klad in gekomen.

| |

2006-2012 |

2012-2016 |

| Omzetgroei |

70,4% |

1,6% |

| Gemiddelde groei per jaar |

9,3% |

0,4% |

| Ebidta groei |

148,0% |

7,0% |

| Gemiddelde groei per jaar |

16,3% |

1,7% |

| Netto winst (recurring) groei |

187,2% |

-8,9% |

| Gemiddelde groei per jaar |

19,2% |

-2,3% |

| Capaciteitsgroei |

40,9% |

16,1% |

| Gemiddelde groei per jaar |

5,9% |

3,8% |

Deze groeivertraging heeft een negatief effect gehad op de ontwikkeling van de aandelenkoers. Kijken we naar de grafiek over de laatste vijf jaar dan heeft de AEX-index het aanmerkelijk beter gedaan. Zelfs een spaarrekening heeft het aandeel Vopak ruimschoots verslagen.

De koersontwikkeling was echter geen reden voor de raad van commissarissen om af te zien van stevige opslagen voor het management. Tijdens het jaar 2017 verlaagde Vopak verschillende keren de verwachtingen voor het hele jaar.

Grote verbouwing

Een van de redenen voor de groeivertraging is de grote verbouwing van Vopak. De afgelopen jaren verkocht de onderneming vijftien kleinere terminals en de operaties in het Verenigd Koninkrijk voor circa €800 miljoen.

Intussen investeerde Vopak fors in de uitbreiding in Azië en in industriële terminals. Echter, het vergroten van capaciteit neemt zeker één tot drie jaar in beslag en vergt een investering van €700 miljoen.

Vopak heeft aangegeven om in totaal circa €1,6 miljard te gaan investeren in de periode 2017-2019. Naast nieuwe capaciteit is er maar liefst €750 miljoen nodig om het bestaande netwerk te onderhouden en te verbeteren. Er zal naar verwachting ook €100 miljoen worden geïnvesteerd in digitalisering en in een eigen beheer te ontwerpen IT-systeem.

Meer concurrentie

Daarnaast is de concurrentie in olieopslag aanzienlijk toegenomen. Gelokt door fantastische returns op geïnvesteerd vermogen uit het verleden en door lage rente is er veel nieuwe capaciteit bijgebouwd.

Dit heeft tot gevolg dat het marktaandeel van Vopak in vrijwel iedere regio onder druk is komen te staan. Onderstaande grafieken, gepresenteerd op 12 december tijdens de Vopak analistendag, zijn niet doorgetrokken na 2017.

Maar gezien recente aankondigingen van bijvoorbeeld HES en OilTanking zal de positie van Vopak op de belangrijkste knooppunten, ook wel hubs genoemd, nog verder onder druk komen.

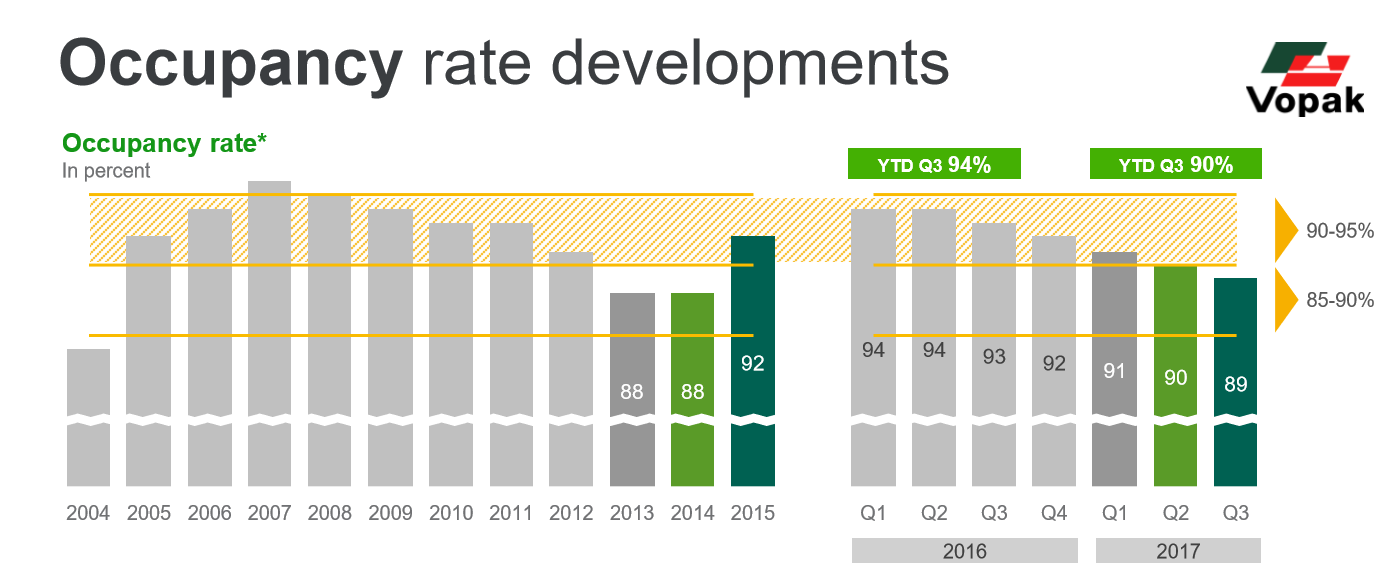

Lagere prijs en bezettingsgraad

De winstgevendheid bij Vopak wordt bepaald door drie elementen, namelijk de beschikbare opslagcapaciteit, de bezettingsgraad en de prijs. Vopak is van mening dat een bezettingsgraad tussen de 90-95% ideaal is. Klanten hebben in deze situatie weinig alternatieven zodat de onderneming een goede prijs kan vragen voor haar dienstverlening.

Sinds midden 2016 staan de bezettingsgraden behoorlijk onder druk. Naast de toegenomen concurrentie speelt “backwardation” een rol. Dit wil zeggen dat de huidige olieprijs hoger staat dan de prijs voor olie voor levering over twaalf maanden. Hierdoor is het voor handelaren veel minder aantrekkelijk om olievoorraden aan te houden.

Daarnaast zorgt nieuwe regelgeving voor wat betreft het gebruik van stookolie, IMO 2020, die ingaat in 2020, tot onzekerheid bij de klanten van Vopak. Het management heeft aangegeven dat circa 5 miljoen kubieke meter opslagcapaciteit, circa 14% van het totaal, gebruikt wordt voor stookolie.

Uitdagingen op de korte termijn

Vrijdag publiceert Vopak de cijfers. Analisten gaan ervan uit dat de EBITDA in Q4 van 2017 in lijn is met de €176 miljoen gerealiseerd in het derde kwartaal. Voor het hele jaar wordt een nettowinst verwacht van ongeveer €270 miljoen (ongeveer €2,10 per aandeel), een sterke daling ten opzichte van de €326 miljoen over 2016.

Verder waarschuwde Vopak al in het jaarverslag over 2016 voor mogelijke afboekingen op de terminals in Hainan en de Baltische staten, die gezamenlijk voor €100 miljoen in de boeken staan.

Op korte termijn heeft Vopak dus last van lagere bezettingsgraden en mogelijk ook stevige prijsdruk. De sterke daling van de Amerikaanse dollar zal het komende jaar ook niet helpen en grote nieuwe terminals in aanbouw zullen slechts beperkt bijdragen. Analisten verwachten dat de resultaten voor 2018 in lijn zullen liggen met die over 2017.

Gaat het na 2018 beter?

Beleggers gaan er nu van uit dat 2018 het bodemjaar zal worden in termen van bezettingsgraad en resultaat. Naar verwachting zal de onderneming in 2019 weer gaan groeien. Grote nieuwe terminals, in onder meer Panama, Maleisië, Saudi-Arabië en de Verenigde Staten gaan bijdragen aan het resultaat. Het effect van kostenbesparingen zal zichtbaar worden en er is een kans dat de olievoorraden weer wat stijgen.

Gezien de sterk gedaalde koers zouden beleggers Vopak op de watchlist kunnen zetten. Het dividend van circa €1,05 zal niet snel worden verlaagd en zou voor een bodem moeten zorgen.

Ik zou echter wel wat meer zekerheid willen hebben dat de daling van de resultaten in olieopslag echt tot stilstand komt. De tanks die de afgelopen jaren door Vopak en de concurrenten zijn gebouwd blijven namelijk minimaal 30 jaar op de kade staan.

Disclaimer: Aupers heeft geen positie in Vopak.