Ieder jaar is het afwachten wat de maximale hypotheek gaat worden voor toekomstige huizenbezitters. De afgelopen jaren zijn er altijd verrassingen.

Ik bedoel hiermee te zeggen dat er geen touw meer aan vast te knopen is. Dit jaar gaat volgens het Nibud iedereen er op vooruit. De maximale hypotheek voor een alleenstaande koper is echter (beduidend) lager dan in 2017. Hieronder een berekening waarbij de hypotheekrente 2,5% is.

Hypotheekrente 2,5% (maximale hypotheek alleenstaande)

| Inkomen |

Jaar 2017 |

Jaar 2018 |

| 25.000 |

108.089 |

105.453 |

| 30.000 |

129.707 |

126.544 |

| 35.000 |

155.016 |

147.634 |

| 40.000 |

177.161 |

168.725 |

| 50.000 |

226.724 |

221.451 |

De verschillen zijn duidelijk. Het gaat hier om bedragen van tussen de 3.000 tot zelfs 8.000 euro die minder aan hypotheek worden verstrekt. Ik kan deze cijfers in ieder geval niet verklaren.

Ook als ik kijk naar een lagere toetsrente dan verandert er niets. Hieronder de maximale hypotheek bij een hypotheekrente van 1,90%.

Hypotheekrente 1,9% (maximale hypotheek alleenstaande)

| Inkomen |

Jaar 2017 |

Jaar 2018 |

| 25.000 |

111.412 |

108.555 |

| 30.000 |

133.694 |

130.266 |

| 35.000 |

155.976 |

151.977 |

| 40.000 |

178.259 |

173.688 |

| 50.000 |

234.250 |

228.537 |

Lagere rente, hogere hypotheek?

Bij een lagere hypotheekrente wordt de maximale hypotheek wel hoger, maar deze blijft lager in vergelijking met 2017. Belangrijk is om te weten wat een alleenstaande betaalt voor een annuïteitenhypotheek.

Uitgaande van een inkomen van 35.000 euro (rente 1,90%) betaalt deze persoon voor zijn annuïteiten hypotheek van 151.977 euro namelijk 554 euro bruto per maand. In mijn woonplaats Vlaardingen zijn er (bijna) geen huurwoningen te vinden voor deze prijs.

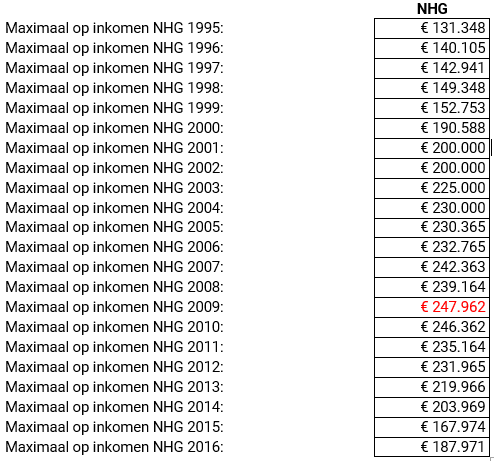

Achterom kijken is niet netjes, maar ik doe het toch even. Wat zou de maximale hypotheek zijn geweest bij een inkomen van 35.000 euro en een hypotheekrente van 1,90%. Hieronder een overzicht van de jaren 1995 tot en met 2015.

In 2009 was de maximale hypotheek bijna 248.000 euro (meer dan zeven keer het inkomen). Dit is 96.000 euro hoger dan wat nu aan maximale hypotheek wordt verstrekt. Persoonlijk ben ik een groot voorstander dat de maximale hypotheek in de afgelopen jaren lager is geworden.

En dan?

Ik ben ook van mening dat er gekeken moet worden naar wat het alternatief kost. De huurprijzen zijn flink gestegen de afgelopen jaren, waardoor kopen interessant is geworden. Echter als kopen bijna niet meer mogelijk is dan heeft een alleenstaande geen keuze meer.

Het zoeken naar een leuke partner met een inkomen is nog een mogelijkheid. Wat wordt de maximale hypotheek als een alleenstaande (met inkomen van 35.000 euro) een partner B vindt die het volgende inkomen heeft. De hypotheekrente is 1,90%.

| Inkomen A |

Inkomen B |

Max. hypotheek |

Bruto per maand |

| 35.000 |

10.000 |

195.399 |

713 |

| 35.000 |

15.000 |

222.823 |

812 |

| 35.000 |

20.000 |

251.390 |

917 |

| 35.000 |

25.000 |

281.100 |

1.025 |

Cijfers zeggen voldoende. De keus voor een leuke koopwoning wordt beduidend groter als er een tweede inkomen is. Voor wie toch liever alleen blijft, zal het niet gemakkelijk zijn om een woning in 2018 te kopen.