In mijn column Televisie Uit, Smartphone Aan van november 2015 schreef ik dat de beste tijd voor de televisiemarkt waarschijnlijk in het verleden lag. In de afgelopen twee jaar is enorm veel gebeurd.

Denk bijvoorbeeld aan de geplande overname van Time Warner door de Amerikaanse telecomgigant AT&T en meer recent de geruchten over een overname van (delen van) Rupert Murdoch’s 21st Century Fox door Walt Disney. Desondanks zijn de aandelen van de grote mediabedrijven de afgelopen twee jaar fors achtergebleven bij de ongeveer 25% stijging van de aandelenmarkten.

Figuur 1. De beursprestaties van de grote Amerikaanse media ondernemingen (november 2015 – oktober 2017)

Eén van de oorzaken is dat de businessmodellen van de grote mediaconglomeraten sinds jaar en dag gebaseerd zijn op het bundelen van diensten. Zo bevat de standaardbundel van de Nederlandse distributeurs (zoals bijvoorbeeld Ziggo of KPN) de kanalen van de NPO, RTL maar ook gespecialiseerde kanalen zoals National Geographic, Disney Channel of Eurosport. Om de druk op de industrie beter te begrijpen bekijken we eerst de huidige value chain.

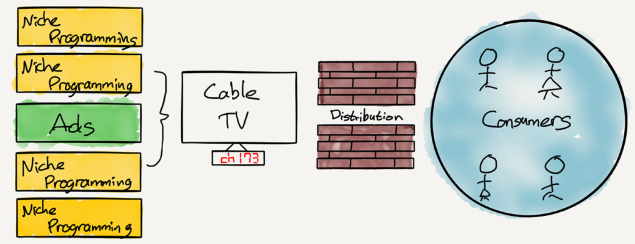

Figuur 2. De waardeketen in de media industrie (bron: Stratechery)

De waardeketen in media-industrie bestaat uit de aanbieders (de hierboven genoemde mediabedrijven), de distributeurs (kabel- en telecombedrijven) en de uiteindelijke consument (televisiekijker). De aanbieders genereren omzet door de verkoop van kanalen – zo is Discovery Communications eigenaar van Discovery Channel, Animal Planet, Eurosport en TLC – aan de distributiepartners en natuurlijk via inkomsten uit advertenties.

De distributeurs verpakken de kanalen van al de verschillende aanbieders vervolgens in de bekende kabelbundel en additionele pakketten. De bundel is zo samengesteld dat deze voor zoveel mogelijk televisiekijkers, én natuurlijk de aanbieder zelf, aantrekkelijk is.

De werking van de bundel

Om de materie iets te versimpelen hieronder een fictief voorbeeld van een bundel bestaande uit slechts twee kanalen. Hieronder staat de prijsbereidheid per maand van twee televisiekijkers, de liefhebber van entertainment en de sportliefhebber.

Waar een liefhebber van entertainment wel 7,50 euro wil betalen voor RTL en maar 2,50 euro voor Eurosport, betaalt de sportliefhebber met liefde 7,50 euro voor Eurosport en maar 2,50 euro maximaal voor RTL.

Welke prijs is nu optimaal voor zowel de televisiekijker als de aanbieder? Laten we aannemen dat de aangeboden prijzen 10% onder de maximale prijs liggen om het aanbod aantrekkelijk te maken voor de kijker.

Indien RTL en Eurosport los van elkaar zouden worden verkocht, zou de optimale verkoopprijs voor de aanbieder 6,75 euro bedragen (7,50 euro -/- 10%). De sportliefhebber koopt Eurosport en de liefhebber van entertainment koopt RTL voor 6,75 euro. De aanbieder heeft in dit geval 13,50 euro per maand aan omzet.

Door te kiezen voor een bundel van beide kanalen kan de aanbieder echter 9,00 euro (10,00 euro -/- 10%) vragen, ofwel een gezamenlijke omzet van 18,00 euro. Het voordeel voor de consument bedraagt bij losse verkoop van de twee kanalen 1,50 euro (15,00 - 13,50) en bij bundeling 2,00 euro (20,00 - 18,00). Zowel de verkoper (aanbieder) als de koper (televisiekijker) profiteert dus van de bundel.

Wat is er nu veranderd?

De opkomst van het internet heeft er voor gezorgd dat aanbieders tegenwoordig rechtstreeks de consument kunnen benaderen. Dit betekent dat de distributiekosten effectief nul geworden zijn.

Een voorbeeld hiervan is Netflix, dat er in is geslaagd om de traditionele distributiepartners (kabel & telco’s) te omzeilen en rechtstreeks abonnementen met consumenten heeft weten af te sluiten. De kabelbundel is overigens niet de eerste bundel die onder vuur ligt.

Eén van de eerste bundels die onder druk kwam van het internet is de krant. De ouderwetse krant is een bundeling van artikelen (nieuws, sport, reizen, financiële informatie, etc.) en advertenties, net zoals de kabelbundel een samenvoeging van kanalen/programma’s en advertenties is. Door de groei van het internet kwam veel nieuws gratis beschikbaar op internet, wat de ondergang van veel uitgevers inluidde.

Ook muziek

Ook in de muziekindustrie is een bekende bundel (de CD) een snelle dood gestorven. In eerste instantie werd via iTunes het traditionele album ontbundeld in de individuele nummers. Echter, recenter hebben diensten zoals Spotify middels een abonnement van 10 euro per maand de bundel weer in ere hersteld.

De bundel is hier echter vele malen groter geworden, doordat deze uit zowel recente muziek als de (bijna) totale catalogus van oudere muziek bestaat. In de muziekindustrie is dus vooral de traditionele distributie (bijvoorbeeld de Free Record Shop) vervangen door nieuwe verdelers zoals iTunes en Spotify.

Om de verwarring nog iets te vergroten zijn veel van de distributeurs zelf ook weer bundelaars. Naast televisie proberen de distributeurs door telefonie en breedbandinternet-abonnementen meer gebruikers aan zich te binden.

De consument is via zo’n bundel ook goedkoper uit dan wanneer hij deze individueel afsluit. Maar ook deze bundel ligt onder druk omdat steeds meer consumenten niet langer een vaste telefoonlijn nodig hebben en een klein percentage, vooral jongeren, ervoor kiest om ook hun televisie-abonnement op te zeggen.

Implicaties voor beleggers

Ondanks dat de bundel voor de meeste consumenten nog toegevoegde waarde heeft, is duidelijk dat veel van hen hun voorkeuren langzaam aan het aanpassen zijn. Video on demand diensten zijn verreweg de populairste videodienst, de kabel- en telecommaatschappijen moeten het tegenwoordig vooral van hun internetabonnementen hebben en voor telefonie heeft het merendeel van de consumenten een (mobiel) abonnement afgesloten bij weer een derde partij.

Het afbrokkelen van de kabelbundel is derhalve geen goed nieuws voor de mediabedrijven. En niet iedereen volgt hierbij dezelfde strategie. Zo heeft de een besloten zichzelf te verkopen, En de andere heeft daarentegen gekozen om te gaan proberen zelfstandig een zogenaamde direct-to-consumer dienst op te starten, die de concurrentie met video on demand diensten aan moet gaan. De kabelbedrijven concentreren zich momenteel vooral op hun lucratieve breedbanddiensten, al kijken ze inmiddels ook met een schuin oog richting mobiele telefonie.

De veranderende voorkeuren van de consument sijpelen langzaam door in de waardeketen. Wanneer deze verschuiving een bepaalde kritische massa bereikt, ondergaat de gehele waardeketen – van mediabedrijven, adverteerders en distributeurs tot de consumenten – een drastische verandering. Voor beleggers is het vooral interessant om te zien wie er in dit geweld staande blijft. Vaak is het echter het verstandigst dit grotendeels vanaf de zijlijn te bekijken.