Het prijsverschil tussen platina en palladium is teruggevallen naar minder dan 100 dollar. Dit is best opmerkelijk: het gemiddelde van de afgelopen twintig jaar is 555 dollar. Over de periode 2007 tot 2012 was dit zelfs 1000 dollar.

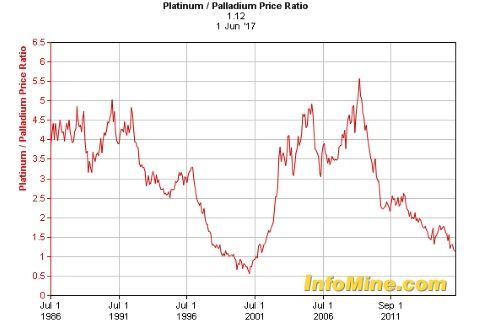

De platina/palladium ratio is daarmee afgenomen van 5,5 in 2009 naar amper 1,1 nu. Het laagste niveau in meer dan vijftien jaar. Kan de ratio onder de grens van 1 terugvallen? Of anders gesteld; kan een troy ounce palladium duurder worden dan platina? Dit was in 2001 voor het laatst het geval.

Klik op het plaatje voor een grote versie

PGM

Analisten van Deutsche Bank en Citigroup denken alvast van wel. Zij verwachten dat deze situatie zich nog dit jaar zal voordoen. Platina en palladium zijn zustermetalen die samen met een aantal andere metalen (o.a. rhodium, ruthenium) tot de PGM-familie (Platinum Group Metals) behoren.

Het zijn net als goud en zilver ook edelmetalen die vooral industriële toepassingen hebben. Bij platina wordt meer dan 40% van het aanbod gebruikt in katalysatoren voor dieselvoertuigen. Daarnaast zijn er ook toepassingen in de energie- en de chemiesector.

Ook investeringen (juwelen en fysieke trackers) vormen een belangrijke vraagcomponent. De markt voor palladium is iets kleiner en de investeringsvraag is minder groot. Ongeveer driekwart van de productie komt terecht in katalysatoren voor benzinewagens.

Palladium werd vorig jaar 21% duurder terwijl de klim van platina bleef steken op amper 1%. Deze trend zet zich in 2017 voorlopig door. De palladiumprijs klom opnieuw met ruim een vijfde en het edelmetaal noteert nu zelfs op het hoogste niveau sinds 2014. Platina blijft ook dit jaar achter en noteert slechts enkele procenten hoger dan het begin van het jaar.

Surplus vs. deficit

Er zijn verschillende bronnen die vraag- en aanbodprognoses over beide markten aanbieden. Zo is er de World Platinum Investment Council (WPIC) opgericht door de zes grootste producenten die de aanbodzijde vertegenwoordigen. Katalysatorenproducent Johnson Matthey brengt eveneens op regelmatige basis studies uit over beide metalen waarbij met name de vraagzijde als invalshoek dient.

De prognoses over het marktevenwicht kunnen een groot deel van de recente prijsevolutie verklaren. Johnson Matthey voorspelt voor 2017 een aanbodoverschot op de mondiale platinamarkt na zes opeenvolgende deficitjaren. Het bedrijf ziet dit surplus uitkomen op ongeveer 300.000 troy ounce. De mijnproductie zal weliswaar iets afnemen maar de industriële vraag zal nog harder dalen.

Johnson Matthey ziet een grote impact van het lagere marktaandeel van dieselwagens, met name in Europa. In het Verenigd Koninkrijk daalde de verkoop van dieselvoertuigen in mei met maar liefst 20% op jaarbasis. In 2016 is het marktaandeel van dieselvoertuigen in Europa voor het eerst in zeven jaar gedaald tot minder dan 50%.

Zesde deficitjaar voor palladium

Wat palladium betreft, wordt 2017 het zesde opeenvolgende deficitjaar. De katalysatorenproducent ziet het deficit zelfs uitdiepen van 163.000 naar 792.000 troy ounce. De globale consumptie van palladium voor katalysatoren zal dit jaar een nieuw recordniveau bereiken. Alleen al de Chinese vraag zal met bijna een kwart toenemen. Op de Chinese en ook de Amerikaanse markt zijn benzinewagens dominant.

De WPIC is in haar meest recente Platinum Quarterly Report iets minder pessimistisch over platina. Na een deficit van 360.000 troy ounce op de globale platinamarkt stelt de instelling voor dit jaar een tekort van 65.000 troy ounce voorop. Het deficit zal dus weliswaar krimpen, maar er is geen sprake van een aanbodoverschot zoals bij Johnson Matthey.

De WPIC wijst erop dat aan de huidige prijsniveaus bijna 60% van de mijnen in Zuid-Afrika verlieslatend zijn en ziet zowel de mijnproductie als het secundaire aanbod uit recyclage dit jaar krimpen.

Normalisering

Het uiteindelijke marktevenwicht ligt in de praktijk bijna altijd tussen beide prognoses in. Ik sluit niet helemaal uit dat de prijs van palladium die van platina zal evenaren of misschien zelfs kort overstijgen. Toch is dit niet het basisscenario en als deze situatie zich voordoet, zal die zeker geen lang leven beschoren zijn.

Een normalisering van de prijsverhouding tussen beide edelmetalen waarbij de platina/palladium ratio terug richting het langjarige gemiddelde evolueert, heeft het meeste kans. De palladiumprijs verdisconteert al flink wat goed nieuws terwijl bijvoorbeeld de Amerikaanse autoverkoop al een tijdje stagneert. De flinke stijging van het aantal speculatieve long posities maakt palladium bovendien kwetsbaar voor een terugval.

Voor platina zien de vooruitzichten er op middellange termijn niet eens zo slecht uit. Door de opeenvolgende tekorten zijn de bovengrondse voorraden de voorbije jaren flink afgenomen. De WPIC verwacht voor dit jaar een verdere daling naar 1,89 miljoen troy ounce. In 2012 lag dit cijfer nog ruim dubbel zo hoog.

Investeerders kunnen op deze evolutie inspelen door een long positie op platina in te nemen, al dan niet gecombineerd met een short positie op palladium via hefboomproducten en/of trackers.