Al de kortetermijnruis door het handelen van hedgefunds doet ons soms anders vermoeden maar op de lange termijn wordt de olieprijs toch echt bepaald door vraag en aanbod. Om dat goed te kunnen inschatten zijn nauwkeurige schattingen van olievoorraden essentieel. En daarbij is er een dilemma.

De oliemarkt is een wereldwijde markt. Maar nauwkeurige en up-to-date data over voorraden zijn er alleen in de Verenigde Staten. Daar heeft de overheid in de jaren zeventig van de vorige eeuw (na de eerste oliecrisis) de EIA opgezet die tot op de dag van vandaag rapporten aflevert die iedereen nauwlettend in de gaten houdt.

Voor andere ontwikkelde landen zijn schattingen onzekerder (de IEA-rapporten uit Parijs zijn maandelijks en minder nauwkeurig). Om nog maar te zwijgen over de landen buiten de OECD (die deze data vaak als confidentieel beschouwen).

Beperkte invloed

De vraag is echter in hoeverre de ontwikkelingen in de Amerikaanse olievoorraden een goede indicatie zijn voor de ontwikkelingen in de wereldwijde voorraden. Dat lijkt door de jaren heen steeds minder het geval te worden.

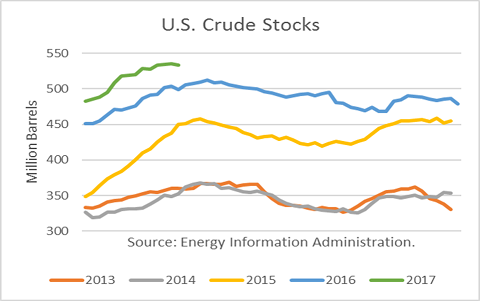

Gedurende de laatste weken rapporteerde de EIA relatief kleine dalingen in de Amerikaanse olievoorraden die zich op een recordniveau van ruim 530 miljoen vaten bevinden. Dat is zo'n 30 miljoen vaten meerr dan een jaar geleden om deze tijd.

Tot nu toe lijkt de invloed van de OPEC-productiebeperkingen op de voorraden in de Verenigde Staten minimaal te zijn. Het heeft er toe geleid dat de olieprijzen moeite hebben om boven de 50 tot 55 dollar per vat uit komen. Eerst zien en dan geloven denkt de markt.

Klik op de grafiek voor een grote versie

Beter overzicht

Oliehandelaren richten zich steeds meer op recente start-ups die met nieuwe technologieën een beter beeld proberen te krijgen van wereldwijde olievoorraden en transporten. Satellite tracking van tankers speelt daarbij een belangrijke rol.

Op basis van een analyse van een van deze start-ups (Vortexa) schreef de Financial Times recentelijk dat de hoeveelheid olie in supertankers (hetzij varend, hetzij in opslag) sinds begin dit jaar met 16% verminderd is. Olievoorraden in de Caribbean zijn sinds februari met ongeveer 10% verminderd.

Het lijkt er op dat wereldwijd olie zich nu verplaatst van niet of slecht gerapporteerde olievoorraden in olieproducerende landen, op supertankers of in opslagplaatsen in de Caribbean of Zuid Afrika naar de grote raffinaderijlocaties (waar wel goed gerapporteerd wordt).

Productiebeperkingen

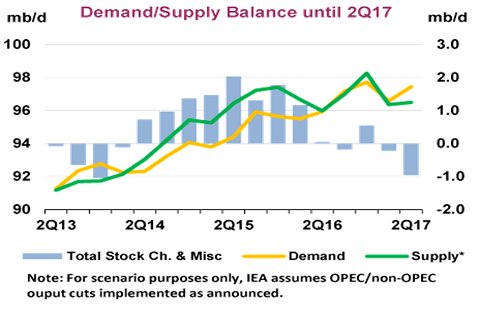

De OPEC-productiebeperkingen beginnen dus de wereldwijde voorraden te beïnvloeden. Maar nog niet de meest zichtbare en nauwkeurig bekende Amerikaanse olievoorraden. En die productiebeperkingen lijken er wel degelijk te zijn; in een welhaast verbazend grote mate.

Binnen OPEC is de mate waaraan ze zich aan de afgesproken beperkingen houdt gestegen tot dicht bij de 100%. Buiten OPEC is dat gestegen tot 60 à 70%. Zelfs Rusland lijkt zich aan de afspraken te houden.

Niet dat ze daar veel moeite voor hoeven te doen; de Russische productie heeft altijd de neiging aan het einde van de winter in te zakken. Als gevolg daarvan verwacht de IEA nu dat in het tweede kwartaal van 2017 het wereldwijde aanbod met bijna 1 mb/d zal achterblijven op de vraag (uitgaande van een continuering van de huidige OPEC-afspraken).

Klik op de grafiek voor een grote versie

Transitie naar onderaanbod

Naar mijn inschatting maskeren de tot nu toe hardnekkig hoog blijvende voorraden in de Verenigde Staten de verminderende voorraden in de rest van de wereld (al is dat tot nu slechts een aarzelend begin).

En met alle onzekerheden voor de olieprijs (relatief kleine tekorten of overschotten kunnen grote gevolgen hebben voor de prijs) lijkt mij het volgende het meest waarschijnlijke scenario voor de komende tijd:

- De OPEC continueert op de 25 mei-meeting de huidige beperkingen. Wie A zegt moet B zeggen. Nu ermee stoppen betekent, naast een forse val van de olieprijs, een groot verlies aan invloed en geloofwaardigheid. Ooit zullen de notoire free riders zoals Rusland de kop opsteken en leiden tot frustratie bij het land dat opdraait voor de grootste beperkingen (Saudi-Arabië), maar dat moment lijkt nog niet aangebroken.

- De transitie van overaanbod naar onderaanbod wordt geleidelijk aan steeds duidelijker en komt uiteindelijk ook tot uitdrukking in de Amerikaanse voorraden.

- Waarmee de deur openstaat voor een geleidelijke en beperkte stijging van de olieprijs (de gemiddelde verwachting van experts: 60 dollar in 2018; 70 dollar in 2020). Maar dat zal voorlopig een moeizame weg omhoog zijn.

Uit allerlei hoeken en gaten komt opgeslagen olie nu tevoorschijn. Dat betekent dat het weer in evenwicht komen van de markt langer gaat duren. Maar dat betekent niet dat dat evenwicht er niet komt.