Het zal beleggers niet ontgaan zijn dat de wereldwijde aandelenmarkten het nieuwe jaar goed zijn begonnen. Deze week wist de AEX-index voor het eerst sinds augustus 2015 de 500-puntengrens te doorbreken, terwijl de S&P 500 index al weken record na record breekt.

De stijging gaat overwegend gepaard met minimale koersuitslagen, duidelijk zichtbaar aan de gerealiseerde volatiliteit van de S&P 500 index.

Klik op de grafiek voor een grote versie

De motor draait op volle toeren en op de huidige niveaus moet ik bekennen dat bij mij wel sprake is van enig hoogtevrees. Aandelen lijken mij op zijn zachts gezegd rijk gewaardeerd, met name in de Verenigde Staten. Juist daarom kan het nu interessant zijn om in te spelen op een terugval van de markt.

De VIX-index, in de media populair beschreven als de angstindex, biedt daarmee uitkomst voor beleggers die zich kunnen vinden in deze opvatting. Aangezien van onzekerheid geen sprake is in de markt, is de VIX gezakt tot historisch lage niveaus rond de 12 punten.

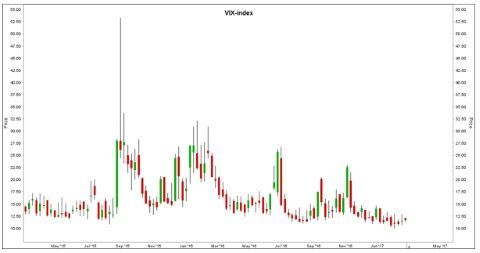

De onderstaande grafiek laat zien dat de VIX sinds de overwinning van Trump zelfs niet meer boven de 15 punten is geweest.

Klik op de grafiek voor een grote versie

Handelen in de VIX

Ik ben niet de eerste die u wijst op een handelsstrategie in de VIX. Er zijn allerlei afgeleide producten die geprijsd worden aan de hand van de VIX-futures, zoals hefboomproducten en ETF’s.

Met name de laatste categorie, waaronder de in de Verenigde Staten genoteerde VXX-ETF, geniet veel populariteit onder beleggers. Naar mijn idee zijn dit niet de juiste instrumenten om in te spelen op een stijging van de volatiliteit.

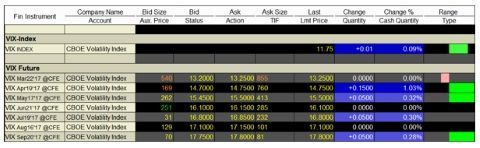

Dit is te verklaren aan het karakter van deze instrumenten. Aan de hand van de VIX-futures die de komende maanden expireren, leg ik u dit uit.

Klik op de grafiek voor een grote versie

Zoals zichtbaar is, noteert de VIX-index ruim lager dan de prijs van de futures. Dit verschil wordt met de tijd steeds groter. In vaktermen wordt dit fenomeen contango genoemd. De prijs van de future is een verwachting voor de stand van de VIX-index.

Toenemende onzekerheid

In de markt wordt dus rekening gehouden met toenemende volatiliteit, iets wat al lange tijd zichtbaar is en overigens zelden tot uiting is gekomen.

Juist dit maakt de VXX-ETF niet aantrekkelijk, aangezien deze tracker op kortlopende VIX-futures is gebaseerd die steeds doorgerold moet worden. Het koersverloop spreekt op lange termijn boekdelen.

Klik op de grafiek voor een grote versie

Gevaar uit meerdere hoeken

Een scenario waarbij de volatiliteit de komende weken toeneemt, lijkt mij niet ondenkbaar. Het gevaar kan vanuit meerdere hoeken komen; denk aan de verkiezingen in Europa die hun weerslag hebben op het sentiment, of een tegenvallend belastingplan van Trump.

Vrijwel altijd wordt de aanleiding van een koersdaling achteraf toegeschreven aan een event wat al langere tijd boven de markt hangt. Zeker op dit moment kunnen een aantal zaken zomaar serieuzere vormen aannemen, met alle gevolgen van dien.

Aankoop VIX-callspread

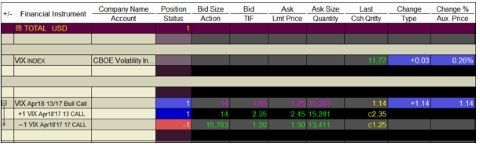

Om in te spelen op een toename van deze verwachte onzekerheid en bijpassende beweeglijkheid op de markten, koop ik een callspread op de VIX. Het gaat hier om de april 13 – 17 callspread, waar een premie van ongeveer 1,15 dollar betaald voor moet worden.

Opties zijn hiervoor het instrument bij uitstek, zodat geen sprake is van het eerder genoemde contango-effect. Bovendien staat er een behoorlijke skew in de VIX-opties, zodat relatief veel premie wordt ontvangen voor de geschreven callopties met uitoefenprijs 17.

Klik op de grafiek voor een grote versie

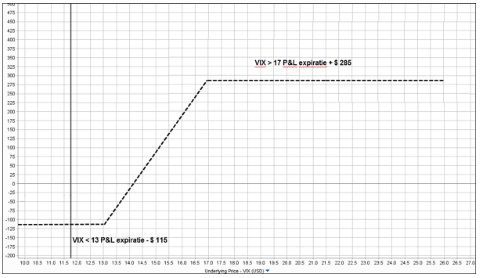

Mocht de volatiliteit toenemen en de VIX boven de 17 punten staan op expiratie, dan levert deze positie een winst op van 2,85 dollar per combinatie.

Gezien de investering van 1,15 dollar is dit een aantrekkelijke opzet. Bij een gelijkblijvende of zelfs dalende VIX wordt op expiratie de gehele premie verloren en bedraagt het verlies 1,15 dollar per combinatie.

Klik op de grafiek voor een grote versie

Het is overigens niet aan te raden om bij een dalende of gelijkblijvende VIX te blijven zitten. Ongeveer drie tot vier weken voor expiratie raad ik aan om de positie te sluiten wanneer de VIX onder de 13 noteert, zodat het verlies beperkt wordt.

Ik verwacht dan nog zeker 0,50 dollar terug te krijgen voor de callspread, waarmee het verlies behapbaar blijft. Hierbij ga ik gemakshalve uit van de huidige waarde die de maart callspread 13 – 17 heeft.