De overname van NXP Semiconductors, de van Philips afgescheiden halfgeleiderproducent, lijkt met een zweem van onzekerheid omgeven. Tenminste, als je de koers mag geloven. Het aandeel noteert structureel 11-12% onder het bod.

Dat is vrij fors, gezien het feit dat de partijen er onderling helemaal uit zijn. Topman Clemmer van NXP heeft er alle belang bij dat de deal doorgaat want hij strijkt in dat geval een kleine 400 miljoen euro op.

Hij zal toch ook wel eens 's nachts wakker worden, badend in het zweet, denkend aan een eventueel break-up telefoontje van Qualcomm....

Toen het nieuws uitlekte stond NXP net boven de 80 dollar. Het officiële persbericht kwam op 27 oktober, maar lang daarvoor was het nieuws al uitgelekt. Het formele bod werd gelanceerd op 18 november en expireert 6 februari. Dat is aanstaande maandag.

Qualcomm heeft een hoop geld op de bank staan (of in staatsobligaties wellicht), vooral overzees en heeft geen zin dat geld aan Trump te geven. Om het belastingtechnisch zo efficiënt mogelijk te laten verlopen is er een Nederlandse BV, Qualcomm River Holdings BV, opgericht dat NXP juridisch moet overnemen.

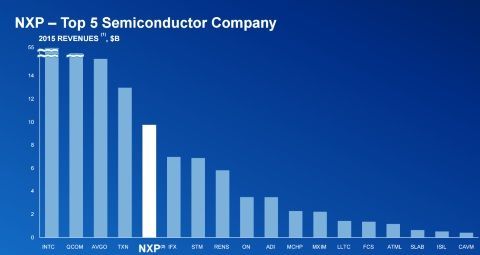

De redenen van de overname ziet u hieronder. NXP is vooral actief in een paar échte, of in ieder geval veronderstelde groeimarkten, zoals automotive.

Het is de grootste overname ooit in semiconductorland. Samen worden ze de grootste en stoten ze Intel van de troon.

De synergieën zijn behoorlijk, met 500 miljoen dollar per jaar. Zo beschouwd is dat kluifje voor CEO Clemmer snel terugverdiend.

Murphy's Law

U kent ongetwijfeld de Wet van Moore. Die houdt in dat het aantal transistors en een schakeling elke twee jaar verdubbelt. Qualcomm heeft momenteel echter meer te maken met de Wet van Murphy, ook wel Murphy's Law genoemd.

Het lijkt wel of de duvel er mee speelt, maar sinds de aankondiging van het bod zit zo'n beetje alles tegen.

Eerst kwam Apple met een rechtszaak. Apple is de belangrijkste klant van Qualcomm en Apple vindt eigenlijk dat het te veel betaalt. Qualcomm zou een miljard dollar aan beloofde kortingen niet hebben uitgekeerd.

Eerder kreeg Qualcomm ook al de Amerikaanse mededingingsautoriteit op haar dak. En dan is er nog de vrijage tussen Apple en Intel, dat onder Qualcomm's duiven aan het schieten is.

Ook voor de KW1-cijfers van 25 januari kregen 'beleggers' de handen niet op elkaar. De winst viel mee, maar omzet en outlook vielen tegen.

De koerspandoering op zich is overigens geen reden voor de twijfel doordat het bod volledig in contanten werd gedaan. Daarbij is het daarvoor benodigde geld (ca. 41 miljard dollar) al geregeld via Goldman Sachs en Morgan Stanley.

De markt lijkt toch duidelijk te twijfelen of de overname uiteindelijk zijn beslag krijgt. De onderwaardering is nog niet zo hoog als eerder bij Syngenta (dat overigens gewoon door lijkt te gaan) maar toch, 10-12%, wanneer de partijen het volledig eens zijn, is vrij fors.

Volgens de officiele lezing van NXP is het bod onderhevig aan een aantal voorwaarden:

"Completion of the tender offer remains subject to certain other conditions, including that at least 80% of NXP’s outstanding shares be validly tendered and not withdrawn prior to the expiration of the tender offer (including any extensions) and the receipt of regulatory approvals in certain jurisdictions as described in the Schedule TO.

The tender offer will continue to be extended until all conditions are satisfied or waived, or until the tender offer is terminated, in either case pursuant to the terms of the Purchase Agreement and as described in the Schedule TO. The transaction is expected to close by the end of calendar 2017."

Voor wie zich vanavond verveelt (er is toch geen voetbal): hier vindt u het volledige Tender Offer Statement van 205 kantjes schoon aan de haak.

Aandeelhouders NXP akkoord

Die 80% aanmeldingen zal wel lukken, op 27 januari werd het overnamevoorstel door de aandeelhoudersvergadering van NXP aangenomen. U leest daar hier meer over.

Wat doet dan wel de goegemeente aarzelen? Uit dit artikel, van de Faculteit der Rechtsgeleerdheid van de Radboud Universiteit wordt ik ook weinig wijzer. De auteur legt een aantal bijzonderheden uit maar de risico's worden niet echt benoemd.

Laten we er dan maar eens een slag naar slaan. Vul me vooral aan in de comments. Een paar onzekerheidjes op een rij:

Apple

De onzekerheid rond Apple kan een factor zijn, maar voordat de aanklacht openbaar stond de koers ook al flink onder het bod. Apple verliezen als klant wordt door sommigen geopperd, maar anderen zeggen weer dat Apple niet zonder Qualcomm kan.

Trump

Trump zou zich kunnen gaan bemoeien met de financiering van de overname. Onze vriend heeft zijn oog laten vallen op het buitenlandse kapitaal van de techbedrijven in de VS. Ironisch: de man zou onvoorspelbaar zijn maar dat is ie nou juist niet. Wat beangstigend is, is dat hij inmiddels gewoon doet wat ie beloofd heeft. In tegenstelling tot wat de meeste politici doorgaans doen.

Doorlooptijd

De deal zou pas tegen het eind van dit jaar volledig afgehandeld zijn. Dat betekent dat aandeelhouders nog lang op hun geld moeten wachten.

Bod te laag

De koers van NXP heeft al eerder rond de 100 dollar gestaan. Het zou kunnen dat er aandeelhouders zijn die niet aanmelden omdat ze denken dat het bedrijf, zeker gezien de groeivooruitzichten in de diverse markten waarin NXP opereert, uiteindelijk meer waard is.

Regulatory approvals

Qualcomm en NXP moeten in diverse jurisdicties toestemming vragen voor de deal. Daar kan altijd een loose cannon tussen zitten die roet in het eten gooit. Sowieso zorgt het voor veel tijdsverloop.

Goedkeuring moet worden aangevraagd in de EU, VS, China, Taiwan, Mexico, Philippijnen, Zuid-Korea, Rusland en Japan. Ga er maar aan staan.

Al met al lijkt er voor mensen met wat lef wel een klein voordeeltje te behalen. Overigens, met deze aderlating bij het aandeel Qualcomm zelf, is het misschien eerder opportuun Qualcomm zelf eens nader te bekijken.

Break-up fee van 2 miljard dollar

Sowieso krijgt NXP 2 miljard dollar als break-up fee, mocht Qualcomm er van af zien. Dat is bijna 6 dollar per aandeel. Ik stel voor dat CEO Clemmer daar dan 10% van krijgt. Staat ie toch niet helemaal met lege handen.