De energiemarkt heeft in 2022 de krantenkoppen gedomineerd, aangezien deze volatiliteit op de aandelenmarkt heeft gebracht en aanzienlijk heeft bijgedragen aan de hoge inflatie die een groot deel van de wereld teistert. Door deze impact zijn veel beleggers hun blootstelling aan de energiesector opnieuw aan het evalueren.

Voor beleggers kan het echter moeilijk zijn om volledig inzicht te krijgen in de fundamentele drijfveren van de energiemarkt en hoe de sector de rest van de aandelenmarkt of hun dagelijks leven beïnvloedt. In dit artikel bespreekt Fisher Investments Nederland wat u moet weten over de energiesector voordat u wijzigingen aanbrengt in uw langetermijnbeleggingsplannen.

Een overzicht van de energiemarkt

De energiemarkt heeft op de een of andere manier invloed op bijna alles om ons heen. Als u het licht aandoet, naar uw werk rijdt of als u uw mobiel oplaadt. Dit kost allemaal energie. Gezien de alomtegenwoordigheid van energie in onze samenleving en de grote afhankelijkheid ervan, zal het sommigen verbazen dat de energiesector een relatief klein deel van de aandelenmarkt uitmaakt.

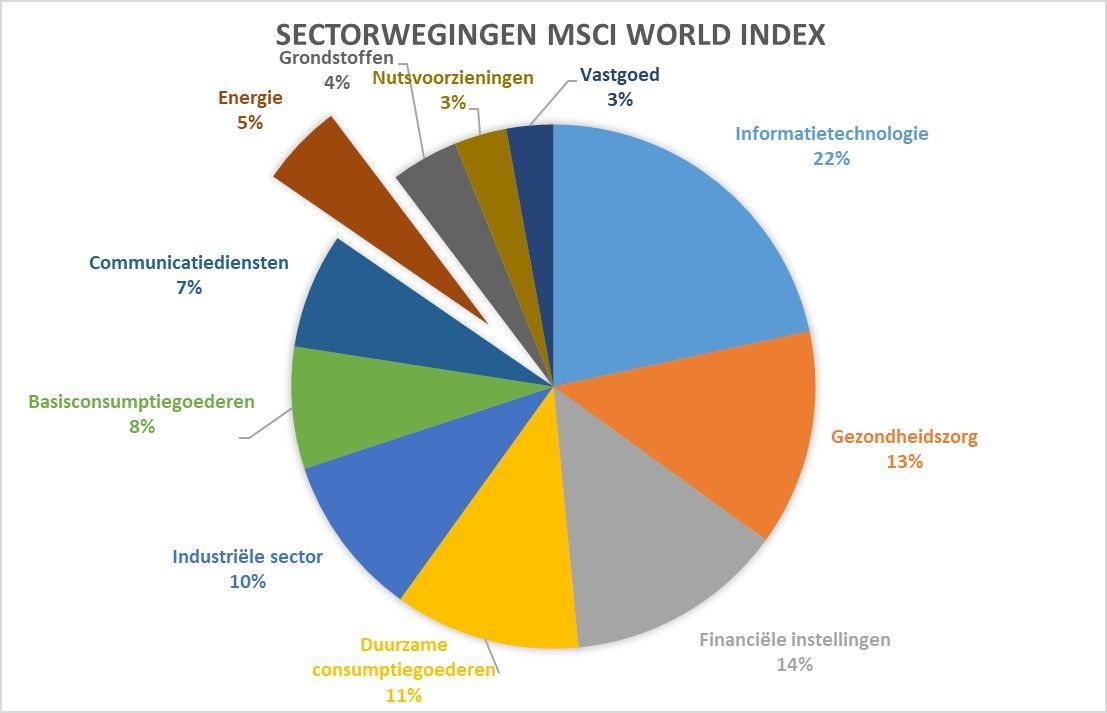

Zoals figuur 1 laat zien, maakt de energiesector ongeveer 5% uit van de MSCI World Index. Deze index is een veelgebruikte weergave van het wereldwijde aandelenaanbod.

Figuur 1: De energiesector maakt een klein deel uit van de totale aandelenmarkt

Bron: Factset. Sectorwegingen van de MSCI World Index. Vanaf 13-09-2022

Binnen de energiesector zijn er twee belangrijke sectoren:

- olie, gas en brandstoffen en

- energieapparatuur en -diensten.

Olie, gas en brandstoffen vormt echter de overgrote meerderheid van bedrijven in deze sector. Hoewel de wereld langzaam overgaat op alternatieve energiebronnen, is het grootste deel van het dagelijkse energieverbruik in de wereld afkomstig van fossiele brandstoffen zoals olie, aardgas en steenkool.

Vanuit het perspectief van de aandelenmarkten, beïnvloeden olieprijzen het gros van de investeringsmogelijkheden in deze beleggingscategorie. Dat betekent dat het belangrijk is een goed begrip te hebben van de vraag- en aanboddynamiek die de olieprijzen beweegt voordat u overweegt uw investeringen in de energiesector aan te passen.

Wat beïnvloedt de olieprijzen het meest?

Fisher Investments Nederland weet dat olie een bulkproduct is. Als zodanig schommelt de prijs ervan door veranderingen in vraag en aanbod. Als het aanbod toeneemt en de vraag gelijk blijft, dalen de prijzen. Omgekeerd, als de vraag toeneemt terwijl het aanbod gelijk blijft, stijgen de prijzen.

Het is duidelijk dat deze dynamiek in de echte wereld niet perfect verloopt, omdat vraag en aanbod voortdurend ten opzichte van elkaar veranderen, afhankelijk van de olieproductie en economische activiteit.

Een aantal factoren beïnvloedt de vraag naar energie, waaronder elektriciteitsverbruik, tendensen in de reiswereld, de transportvraag en weersomstandigheden. De vraag is echter meestal gekoppeld aan economische trends op wereldwijd niveau. Ontwikkelingen in de productie neigen de aanbodzijde aan te sturen, vooral bij de grootste producenten ter wereld.

De meeste beleggers weten dat de OPEC - de Organisatie van olie-exporterende landen - een belangrijke rol speelt in de wereldwijde olievoorziening. Sommigen zijn echter verbaasd dat de Verenigde Staten de grootste olieproducent ter wereld zijn.

De dynamiek in toevoerprocessen kunnen van land tot land verschillen. Veel OPEC-landen hebben bijvoorbeeld oliebedrijven in handen van de staat die sterk door de regering worden beïnvloed. Dit betekent dat de politieke dynamiek van invloed kan zijn op beslissingen inzake de toevoer, zoals we momenteel zien gebeuren in Rusland. De productie in andere delen van de wereld wordt meer beïnvloed door beslissingen van particuliere ondernemingen met een winstoogmerk.

Historische ontwikkelingen in olieprijzen

Fisher Investments Nederland vindt het belangrijk om te begrijpen hoe de olieprijzen zich de afgelopen jaren hebben gedragen om de huidige energiesector beter te begrijpen. Laten we eens kijken naar enkele voorbeelden uit de praktijk van hoe vraag- en aanbodfactoren soms ernstige veranderingen in de olieprijzen hebben veroorzaakt.

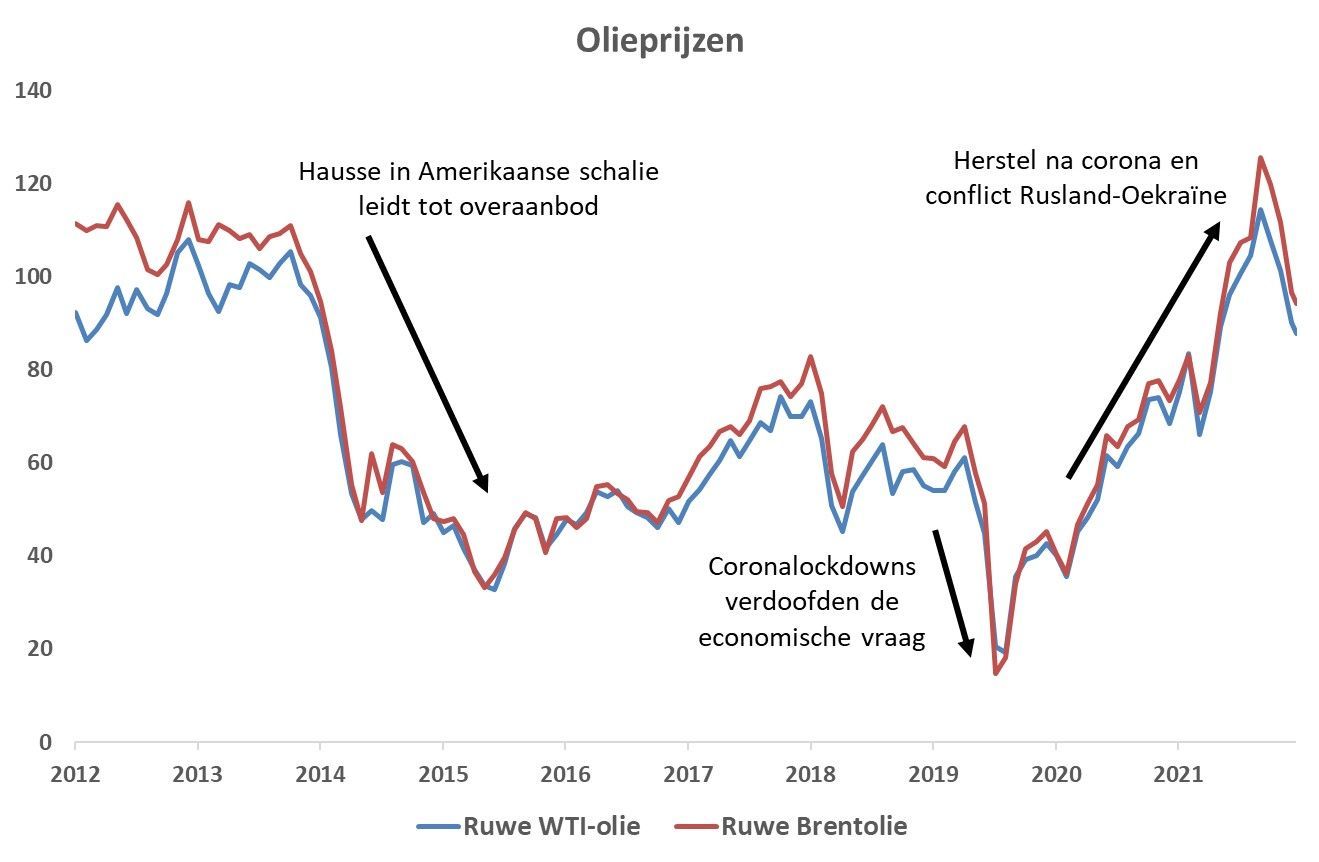

Zoals blijkt uit figuur 2, is het aanbod van olie - naast de recessie die veroorzaakt werd door de coronapandemie - van grotere invloed geweest op scherpe schommelingen van olieprijzen.

In het begin van de jaren tien werd hydraulisch fractureren, oftewel "fracking", steeds gangbaarder, waardoor de efficiëntie van oliewinning in de Verenigde Staten aanzienlijk verbeterde. Met de toenmalige hoge olieprijzen stonden leveranciers te popelen om meer olie te produceren en zo te voldoen aan de herstellende vraag na de recessie als gevolg van de grote financiële crisis. Amerikaanse producenten, die efficiënter dan voorheen olie konden winnen, begonnen in een bijzonder hoog tempo te pompen. Hierdoor werd de markt uiteindelijk overbevoorraad waardoor de olieprijzen van medio 2014 tot aan het begin 2016 sterk daalden.

Terwijl het aanbod gedurende een aantal jaren overvloedig bleef, hielpen de verbeteringen aan de aanbodzijde en de economische vertraging in 2016 en 2018 om de olieprijzen stabiel te houden. Dit hield aan tot 2020.

De coronapandemie destijds leidde tot wijdverspreide overheidslockdowns die de vraag uitdoofden en een nieuwe scherpe daling van prijzen veroorzaakten. Toen de wereldeconomie zich herstelde, sprongen de olieprijzen sterk omhoog. Wat heeft dit veroorzaakt? Fisher Investments Nederland legt dit in de volgende paragraaf uit.

Figuur 2: Olieprijzen in de afgelopen tien jaar

Bron: FactSet. Spotprijzen van ruwe Brent en WTI-olie. Vanaf 13-09-2022.

Opmerking: West Texas Intermediate (WTI) is een benchmark voor Amerikaanse olieprijzen, terwijl Brent een meer mondiaal karakter heeft. Ze hebben de neiging elkaar te volgen, maar Brentolie kan met een kleine premie worden verhandeld omdat dit type in meerdere regio's wordt gebruikt.

Heeft de recente volatiliteit van de olieprijs alleen met Rusland te maken?

Aangezien Rusland de derde grootste olieproducent ter wereld is, hebben de economische sancties die tegen Rusland zijn ingesteld na de verwerpelijke invasie van Oekraïne, daadwerkelijk invloed gehad op de recente dramatische stijging van de olieprijzen. Maar sancties zijn niet de enige drijfveren voor de torenhoge olieprijzen.

Fisher Investments Nederland betoogt al geruime tijd dat sancties doorgaans minder effect hebben dan bedoeld. Hoewel sommige Europese landen maatregelen hebben genomen om de Russische olie- en gasstromen te beperken, zijn veel landen nog steeds sterk afhankelijk van de import van deze grondstoffen. Handel met Rusland vindt dus nog steeds plaats, zij het in mindere mate. Ondertussen zijn sommige landen zoals China en India bereid Russische olie te kopen, soms tegen flinke kortingen op de marktprijzen. Als gevolg hiervan is de afname van het olieaanbod minder groot geweest dan aanvankelijk werd verwacht.

De olieprijzen stegen al aan het begin van 2022, omdat de economische activiteit en de vraag naar olie zich sneller hadden herstelden dan velen hadden verwacht nadat de wijdverspreide coronabeperkingen werden opgeheven. Tijdens de coronalockdowns hebben veel olie- en gasbedrijven hun booreilanden en raffinaderijen stilgelegd. Deze faciliteiten kunnen vrij snel worden stilgelegd, maar het vergt meer tijd om ze weer volledig operationeel te maken. Energiebedrijven, die niet zeker wisten wanneer de vraag zou terugkeren, hebben in die periode ook toekomstige projecten geannuleerd of uitgesteld.

Achteraf gezien is er door onderinvestering een tekort aan olie ontstaan na de snelle opleving van de economische activiteit. Dus, hoewel de tragische Russische invasie van Oekraïne de onderbevoorrading op de oliemarkt verergerde, zouden de prijzen hoe dan ook hoger zijn geweest. In de nazomer van 2022 daalden de olieprijzen weer tot het niveau van vóór de invasie - wat misschien het argument ondersteunt dat er meer structurele problemen waren dan de sancties tegen Rusland.

Waarom is de groei van het olieaanbod niet op stoom gekomen?

Nu de prijzen stijgen, vragen sommige beleggers zich af waarom olieproducenten de productiedoelstellingen niet verhogen om hun winsten te verhogen. Een factor die volgens Fisher Investments Nederland door veel beleggers niet ten volle wordt gewaardeerd, is het effect van veranderende beloningsdoelstellingen voor bestuurders.

Aan het begin van de jaren tien waren veel beloningsdoelstellingen voor bestuurders gekoppeld aan de olieproductie. Dit stimuleerde in zekere zin de oliewinning, ongeacht de prijs. Deze incentives veranderden echter nadat de industrie gedurende langere periodes te kampen kreeg met overaanbod. Beleggers hadden er genoeg van dat potentiële winsten werden uitgewist door overinvesteringen in de productie, dus het topmanagement begon zich meer te richten op rendementscijfers die een gedisciplineerde productiegroei vereisen.

Een andere reden, die uniek is voor de Verenigde Staten als de grootste olieproducent, is de ontoereikende raffinagecapaciteit. Olieraffinage is het proces waarbij ruwe olie wordt omgezet in aardolieproducten die worden gebruikt voor benzine, verwarming, plastic, enz. Gezien de historische afhankelijkheid van de VS van de invoer van ruwe olie, is een groot deel van de raffinage-infrastructuur opgezet voor de verwerking van verschillende soorten olie uit andere delen van de wereld. Omdat de VS minder goed in staat zijn de voornaamste soort olie die zij oppompen te raffineren, moeten ze nog steeds een groot deel van hun olie naar andere delen van de wereld transporteren om de gewonnen olie tot aardolieproducten te raffineren. Dit vertraagt de toename van het aanbod. De productie is dus weliswaar gestegen als reactie op de hoge olieprijzen, maar misschien niet in de mate die velen dachten.

Wat voor invloed heeft de energiemarkt op inflatie?

Hogere energieprijzen dragen in belangrijke mate bij tot de inflatiedruk, die momenteel in een groot deel van de wereld heerst. Naast dat consumenten extreme prijsstijgingen waarnemen op producten zoals benzine, veroorzaken de hogere energieprijzen ook stijgingen in de kosten van transport, voedsel en andere categorieën.

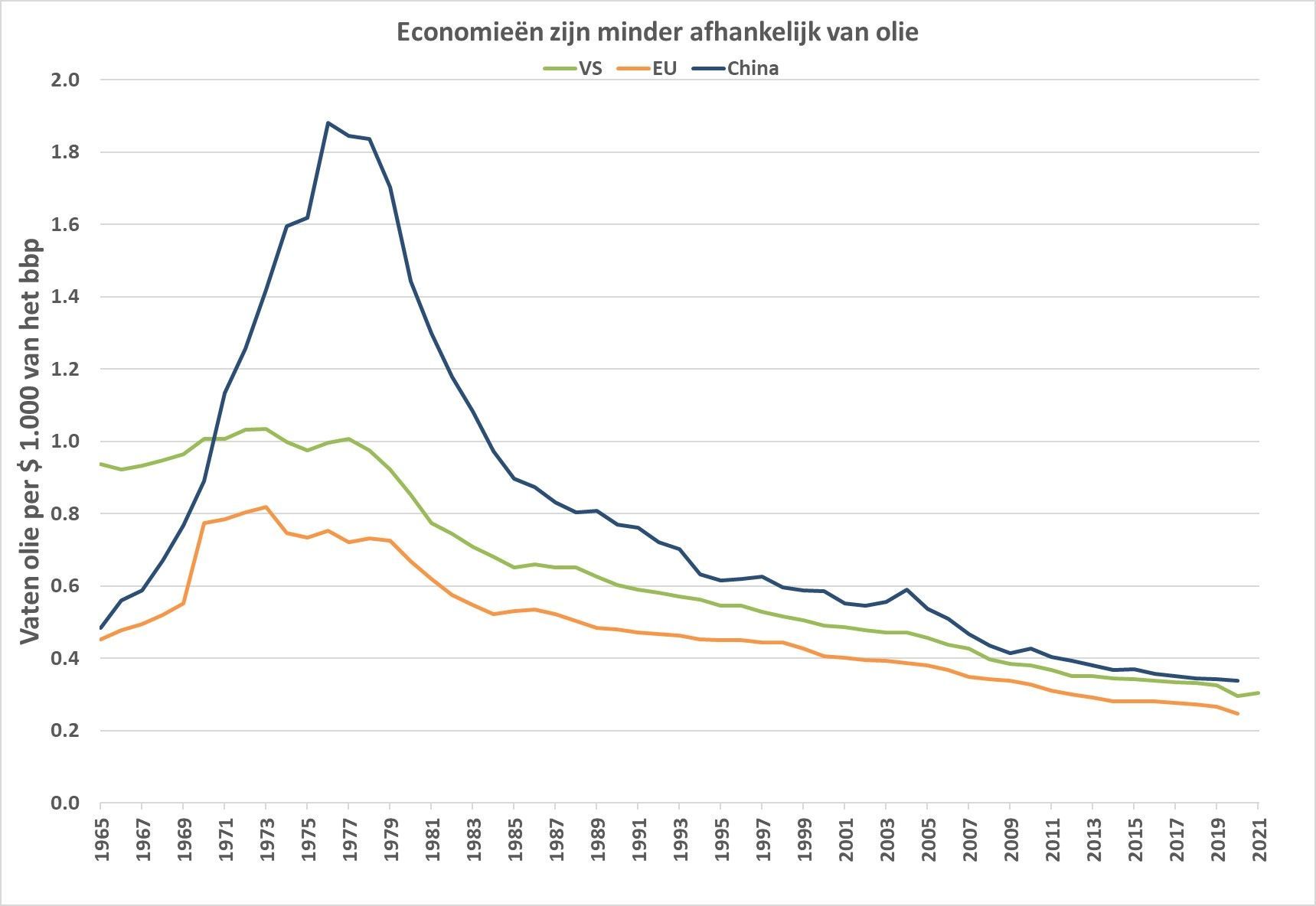

Door de recente hoge inflatie vergelijken veel financiële analisten de huidige periode met de jaren zeventig, toen de inflatie ook hoog was en de benzineprijzen de pan uit rezen. Hoewel Fisher Investments Nederland van mening is dat de huidige inflatie voor veel consumenten en beleggers een belangrijk probleem blijft, wijzen wij erop dat de wereldeconomie tegenwoordig veel energiezuiniger is dan de afgelopen 50+ jaar.

Zoals figuur 3 laat zien, hebben grote wereldeconomieën voor dezelfde hoeveelheid economische output aanzienlijk minder olie nodig dan in de jaren zeventig.

Figuur 3: Wereldeconomieën zijn minder afhankelijk van olie dan in de jaren zeventig

Bron: FactSet, per 13-09-2022. Het jaarlijks olieverbruik in de VS, EU en China, van 01-01-1966 tot en met 31-12-2021. Het reëel bbp van de VS, EU en China (SAAR voor de VS), jaarlijks, 01-01-1966 tot en met 31-12-2022. Uitgedrukt in olievaten per 1.000 USD van het BBP.

Wat moeten beleggers in overweging nemen bij hun blootstelling aan de energiesector?

Niet alle energiebedrijven zijn hetzelfde, dus u moet ze beschouwen als individuele entiteiten. Sommige bedrijven leveren gespecialiseerde diensten of apparatuur om het boren, pompen, transporteren of raffineren van ruwe olie te vergemakkelijken, terwijl andere bedrijven al deze processen zelf uitvoeren. Gezien deze verschillen is het belangrijk om te begrijpen hoe een bedrijf inkomsten verwerft en wat de mogelijke veranderingen in olieprijzen kunnen betekenen voor de winst en aandelenkoers van dat bedrijf.

Hoewel energieaandelen dit jaar aanzienlijk beter hebben gepresteerd, is Fisher Investments Nederland van mening dat beleggers hun portefeuillebeslissingen alleen moeten nemen op basis van toekomstgerichte, langetermijntrends in plaats van sentimentgedreven schommelingen op korte termijn.

Als u overweegt uw blootstelling aan de energiesector te wijzigen, zijn hier enkele belangrijke vragen die u zich zou moeten stellen:

• Wat zijn uw vooruitzichten voor olieprijzen?

• Hoe profiteert het bedrijf waarin u wilt investeren van veranderingen in olieprijzen?

• Hoe groot denkt u dat het risico is van alternatieve energie voor uw beleggingen?

• Hoeveel van uw portefeuille wilt u in energie investeren? Vergeet niet dat energie slechts een klein deel uitmaakt van de totale aandelenmarkt.

Door deze vragen te beantwoorden, kunt u beter inschatten of u uw blootstelling aan de energiesector moet veranderen. Fisher Investments Nederland is van mening dat beleggers niet moeten vergeten om een goed gespreide portefeuille aan te houden en dat deze afgestemd moet zijn op hun langetermijndoelstellingen en -doelen.

Volg ons op social media voor de laatste marktontwikkelingen en updates van Fisher Investments Nederland:

• Facebook: https://www.facebook.com/FisherInvestmentsNederland

• Twitter: https://twitter.com/FisherInvestNL

• LinkedIn: https://www.linkedin.com/company/fisher-investments-nederland

Fisher Investments Nederland is de handelsnaam die wordt gebruikt door de vestiging van Fisher Investments Luxembourg, Sàrl in Nederland (“Fisher Investments Nederland”). Fisher Investments Luxembourg, Sàrl is een in Luxemburg geregistreerde besloten vennootschap met beperkte aansprakelijkheid (ondernemingsnummer: B228486) wat ook handelt onder de naam Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Europe staat onder toezicht van de CSSF. Statutaire zetel Fisher Investments Europe: K2 Building, Forte 1, Third Floor, 2a rue Albert Borschette, L-1246 Luxembourg. Fisher Investments Europe besteedt sommige aspecten van het dagelijkse beleggingsadvies, portefeuillebeheer en portefeuillehandelingen uit aan gelieerde ondernemingen.

Dit document bevat de algemene visie van Fisher Investments Europe en dient niet te worden beschouwd als persoonlijk beleggings- of belastingadvies of een afspiegeling van de prestaties van cliënten. Er wordt niet gegarandeerd dat Fisher Investments Europe deze visie zal handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Niets in dit document is als aanbeveling of prognose van marktomstandigheden bedoeld. Het is eerder bedoeld om een standpunt weer te geven. De huidige en toekomstige markten kunnen sterk afwijken van de hier geschetste scenario's. Bovendien worden geen garanties gegeven met betrekking tot de nauwkeurigheid van eventuele aannames gemaakt in illustraties in dit document.