De goudprijs is van begin 2019 tot half augustus gestegen met 18,3% in USD (goud wordt wereldwijd verhandeld in dollar). Dat klinkt aanlokkelijk – vooral als we zien dat veel deskundigen in de media beleggers regelmatig adviseren om meer goud aan te houden, om zich tegen de volatiliteit op de aandelenmarkt te beschermen. Wij zijn echter van mening dat er weinig redenen zijn om in goud te beleggen.

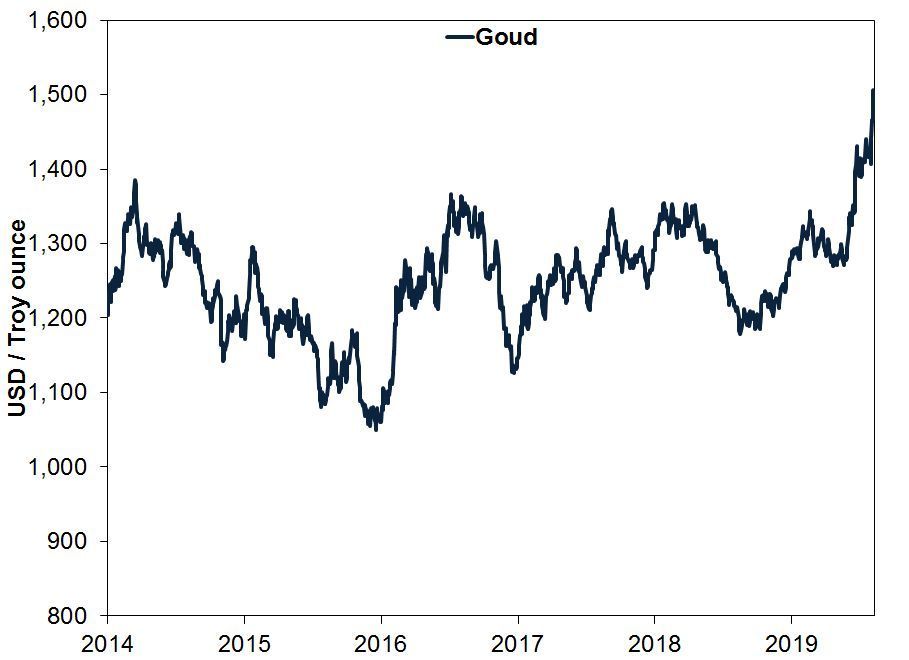

We constateren dat de financiële media sinds de recente volatiliteit op de aandelenmarkt – en de gelijktijdige stijging van de goudprijs (figuur 1) – mensen aanmoedigen om in dit edelmetaal te beleggen.

Stabiliserende werking toegedicht

Hoewel de wereldwijde aandelenmarkten in juli een nieuwe recordhoogte bereikten, ging er een grillig koersverloop aan vooraf; met name de scherpe correctie (een korte, abrupte en door sentiment veroorzaakte daling van -10% tot -20%) op de aandelenmarkt van eind vorig jaar.

Veel financiële media die wij volgen hebben geconstateerd dat de goudprijs dit jaar is gestegen. Zij verwachten dat die trend zal aanhouden, omdat de reputatie van goud als veilige haven volgens hen veel beleggers zal aantrekken zolang de aandelenmarkten volatiel blijven.

Ze beweren dat goud een stabiliserende werking heeft – schijnbaar het perfecte redmiddel voor het leed van beleggers. Het zou bescherming moeten bieden tegen eventuele dalingen op de aandelenmarkten.

Figuur 1: Goudprijs in USD

Bron: FactSet, per 15/8/2019. Goud in USD per troy ounce, 1/1/2014 – 14/8/2019. Goudprijs in USD, conform de wereldwijde norm. Weergegeven in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

Goudprijs blijft achter bij wereldwijde aandelen

Maar volgens ons is goud als langetermijnbelegging waarschijnlijk geen geweldig alternatief voor beleggers die behoefte hebben aan aandeelachtige groei.

Als we kijken naar de goudprijs en de MSCI World Index (om vergelijking mogelijk te maken worden beide in USD weergegeven) sinds 1974 – toen goud in de VS vrij verhandelbaar werd –, dan zien we dat het 12-maands voortschrijdend rendement van goud gemiddeld 7,2% bedroeg.ii Dat is op zichzelf niet slecht, maar houd er rekening mee dat de MSCI World in dezelfde periode een rendement van 11,7% heeft gerealiseerd (figuur 2).iii

Bovendien wordt goud er niet aantrekkelijker op als we de beleggingsperiode verlengen. Het gemiddelde 10-jaars rendement van goud was 94,7%.iv En dat van aandelen? 198,2%.v Naar onze mening kunnen aandelenbeleggers die ook in goud beleggen verwachten dat hun portefeuille op lange termijn een lager rendement zal genereren.

Figuur 2: Goud blijft gemiddeld achter bij wereldwijde aandelen

Bron: FactSet, per 15/8/2019. Goudprijs in USD per troy ounce en het rendement van de MSCI World met netto-dividenden in USD, december 1975 – juli 2019. Weergegeven in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

Hogere volatiliteit

Het lagere gemiddelde rendement van goud zou voor sommige beleggers acceptabel zijn als ze op die manier hun portefeuille geheel of gedeeltelijk konden afschermen tegen volatiliteit. Maar naast een lager historisch rendement, heeft goud ten opzichte van wereldwijde aandelen ook nog eens een veel hogere standaarddeviatie. Dit is een maatstaf voor volatiliteit, die de schommelingen in het rendement vergelijkt met het gemiddelde rendement op lange termijn.

Het gemiddelde rendement van goud vertoont op jaarbasis een standaarddeviatie van 24,8 procentpunten.vi Aangezien goud een gemiddeld 12-maands rendement van 7,2% heeft, betekent dit dat ongeveer twee derde van het gemeten 12-maands-rendement tussen -17,6% en 32,0% schommelt.

De gemiddelde standaarddeviatie van het jaarrendement van de MSCI World ligt daarentegen op 17,0 procentpunten. Dat is nog steeds hoog, maar wel aanzienlijk lager dan die van goud.vii Aangezien het gemiddelde 12-maands rendement van wereldwijde aandelen 11,7% bedraagt, bevindt twee derde van dat rendement zich binnen een smallere bandbreedte van -5,3% en 28,7%.

Met andere woorden: aandelenbeleggers die ervoor kiezen om een deel van hun aandelen te vervangen door goud, kunnen rationeel gezien verwachten dat hun rendement op lange termijn zal dalen en dat de volatiliteit van hun portefeuille op korte termijn zal stijgen.

Mager afdekkingsresultaat

Voorstanders van goud zouden naar voren kunnen brengen dat die gemiddelden de marktdalingen verbloemen – oftewel de momenten waarop een afdekking naar onze mening het aantrekkelijkst zou zijn.

Maar uit het verleden blijkt het volgende: sinds 1974 zijn er elf kalenderjaren geweest waarin de wereldmarkten zijn gedaald. In vijf daarvan steeg goud, maar in de overige zes daalde het edelmetaal.viii Dat is geen geweldig afdekkingsresultaat, naar ons idee. In 1981, toen de MSCI World met 4,8% daalde, viel de goudprijs bijvoorbeeld terug met 32,1%.ix

Wat kunnen we zeggen over de prestaties van goud tijdens correcties? Sinds 1980 (toen er rendementscijfers op dagbasis kwamen) heeft de MSCI World twaalf correcties meegemaakt (in USD). In zeven daarvan daalde de goudprijs.x Tijdens die correcties bedroeg het gemiddelde rendement van goud -3,7%.xi

Hoewel uit dat gemiddelde blijkt dat er enige afdekkingsvoordelen kunnen worden behaald tijdens correcties, is daar geen garantie voor. Tijdens de correctie van 1980 bijvoorbeeld, toen de MSCI World 16,0% daalde, moest goud 30,4% inleveren.xii En tijdens de correctie van 2006 bedroeg het rendement van wereldwijde aandelen -11,5% en dat van goud -15,2%.xiii

Hoe dan ook, correcties steken altijd plotseling de kop op. Het heeft volgens ons geen zin om te proberen ze te ontlopen of de gevolgen ervan te beperken.

Niet schokbestendig

Goud presteert normaal gesproken beter tijdens bearmarkten – lange en door fundamentele factoren veroorzaakte dalingen van meer dan 20% –, maar we blijven van mening dat het niet schokbestendig is. In vier van de vijf MSCI World-bearmarkten sinds 1980 zat goud in de lift.xiv Maar tijdens de bearmarkt, die in november 1980 begon en bijna twee jaar duurde, bedroeg het rendement van aandelen -28,1% en dat van goud -46,9%.xv

Daarnaast is het ook zo dat als men het rendement van goud over een bepaalde periode berekent, de ontwikkelingen binnen een bearmarkt mogelijk over het hoofd worden gezien. Zo is de goudprijs tijdens de financiële crisis van 2008, over de hele periode bezien, gestegen. Maar dat neemt niet weg dat er halverwege een terugval was van bijna 30%.xvi

Achteruitkijkspiegel

De impuls om in perioden van toenemende angst voor marktvolatiliteit tegen een hoge koers goud te kopen, bestempelen we als trendgevoelig gedrag. In plaats van de vooruitzichten van goud te bepalen op grond van een fundamentele analyse (vraag- en aanbodfactoren die naar verwachting de komende jaren een rol zullen spelen en de mate waarin deze al zijn ingeprijsd), lijken beleggers zich eerder te baseren op recente prijsontwikkelingen en de extrapolatie daarvan.

Het probleem is dat een in het verleden behaald rendement geen betrouwbare voorspellende factor is. We denken dat markten naar de toekomst kijken en dat het recente verleden geen invloed heeft op toekomstige marktontwikkelingen. Uit ervaring weten we dat veel beleggers de fout maken om rendementen uit het verleden na te jagen; ze kijken in de achteruitkijkspiegel.

Het rendement van goud najagen is naar onze mening een onzinnige bezigheid. Hoewel er perioden zijn waarin goud blinkt, denken we dat u over buitengewone inzichten moet beschikken wanneer dat het geval is; en wanneer niet.

Als u dat niet heeft, denken we dat goud eerder een negatieve dan een positieve impact op uw portefeuille zal hebben.

__________________________________________

i Bron: FactSet, per 15/8/2019. Goud in USD per troy ounce, 31/12/2018 – 14/8/2019. Weergegeven in dollar omdat goud wereldwijd wordt verhandeld in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

ii Ibid. Goud in USD per troy ounce, 12-maands voortschrijdend rendement, december 1975 – juli 2019. Weergegeven in dollar omdat goud wereldwijd wordt verhandeld in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

iii Ibid. Rendement van de MSCI World met netto-dividenden in USD, 12-maands voortschrijdend rendement, december 1975 – juli 2019. Rendement van de MSCI World weergegeven in USD om vergelijking met de goudprijs mogelijk te maken. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

iv Ibid. Goud in USD per troy ounce, gemiddeld 10-jaars voortschrijdend rendement, december 1984 – juli 2019. Weergegeven in dollar omdat goud wereldwijd wordt verhandeld in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

v Ibid. Rendement van de MSCI World met netto-dividenden in USD, gemiddeld 10-jaars voortschrijdend rendement, december 1984 – juli 2019. Rendement van de MSCI World weergegeven in USD om vergelijking met de goudprijs mogelijk te maken. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

vi Ibid. Goud in USD per troy ounce, standaarddeviatie van het 12-maands voortschrijdend rendement, december 1974 – juli 2019. Weergegeven in dollar omdat goud wereldwijd wordt verhandeld in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

vii Ibid. Rendement van de MSCI World met netto-dividenden in USD, standaarddeviatie van het 12-maands voortschrijdend rendement, december 1974 – juli 2019. Rendement van de MSCI World weergegeven in USD om vergelijking met de goudprijs mogelijk te maken. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

viii Ibid. Jaarrendement van goud in USD en het jaarrendement van de MSCI World met netto-dividenden in USD, 1975 – 2018. Weergegeven in dollar omdat goud wereldwijd wordt verhandeld in USD. Rendement van de MSCI World ter vergelijking weergegeven in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.

ix Ibid. Jaarrendement van goud in USD en het jaarrendement van de MSCI World met netto-dividenden in USD, 1981. Weergegeven in dollar omdat goud wereldwijd wordt verhandeld in USD. Rendement van de MSCI World ter vergelijking weergegeven in USD. Schommelingen in de wisselkoers tussen de dollar en de euro kunnen leiden tot hogere of lagere beleggingsrendementen.