Hoewel de impact van de schuldencrisis op het sentiment in de eurozone grotendeels verdwenen is en het enthousiasme voor aandelen uit de zone toeneemt, denken de meeste mensen dat er wel een groot voorbehoud geldt: de banken.

In weerwil van de ontegenzeggelijke economische verbetering in de muntunie beschouwen velen de banken er nog als ondergekapitaliseerd, vinden ze hun balansen opgeblazen en menen ze dat de banken bedreigd worden door het intrekken door de ECB van haar stimuleringsmaatregelen.

Op grond van een analyse van de bankbalansen en de marktomstandigheden komen wij echter tot een andere conclusie: de banken in de eurozone zijn gezonder dan algemeen wordt gedacht. Wij achten de kans op meevallers in de sector groot – wat wel eens gunstig zou kunnen uitpakken voor bankaandelen uit de eurozone.

Wortels in het verleden

Het pessimisme van de beleggers ten aanzien van banken lijkt zijn wortels in het verleden te hebben. Verscheidene jaren nadat de economie en de markten begonnen op te krabbelen uit de schuldencrisis denken velen nog steeds dat de banken zijn opgezadeld met oninbare vorderingen en dat zij zonder overheidssteun niet kunnen overleven.

Maar afgezien van een paar in het oog springende voorbeelden in Spanje en Italië is dat niet langer meer het geval. De totale Tier-1-kapitaalratio van de banken in de eurozone is gestegen van 8% in 2007 naar 15% in het derde kwartaal van 2017. De meeste banken – vooral de grootste – hebben de oninbare vorderingen uit het verleden afgeboekt.

Spanje en Italië pakten vorig jaar wel de bankfaillissementen aan, maar daarbij ging het om kleinere banken met in brede kring bekende, unieke problemen die niet symptomatisch waren voor het banksysteem als geheel van deze landen. Beide werden overgenomen door grotere banken die ruimschoots in staat waren om hun balansen te absorberen zonder hun financiële positie in gevaar te brengen.

Gezonde balans

Nu hun balans weer gezond is, zijn de banken in de eurozone meer bereid om krediet te verlenen en zij lijken goed gepositioneerd om dat te blijven doen. De meeste rentecurves in de eurozone – die het verschil weergeven tussen de lange en de korte rente – zijn de laatste tijd steiler geworden.

De rentecurve heeft een direct effect op de netto-rentemarges van banken, aangezien zij geld lenen tegen een korte rente – via deposito’s van cliënten en interbancaire leningen – en geld uitlenen tegen een langere rente, waarbij zij profiteren van de spread. Hoe steiler de curve, des te winstgevender de leningen.

Dit zou in totaal en gemiddeld de kredietgroei een impuls moeten geven. Banken zijn geen liefdadigheidsinstellingen en elke verstrekte lening moet het potentiële risico waard zijn. Als de potentiële winsten klein zijn, hebben banken over het algemeen de neiging om alleen te lenen aan de meest kredietwaardige geldleners.

De meeste bedrijven en huishoudens zullen in de regel worden uitgesloten. Doordat ze de potentiële winsten verhogen, moedigen ruimere spreads de banken aan om een bredere groep leners te bedienen – er is meer kans dat het risico wordt beloond.

Invloed ECB

Velen geloven dat de afbouw door de ECB van haar opkoopprogramma, beter bekend als ’kwantitatieve versoepeling’ (quantitative easing, QE) of ’monetaire verruiming’, een bedreiging vormt voor de groei van de kredietverlening doordat de kapitaalstroom naar de banken afneemt. Wij verwachten echter het tegenovergestelde: de rentecurves worden steiler, waardoor de kredietgroei uiteindelijk een impuls krijgt.

Het merendeel van de liquide middelen die van de ECB naar de banken zijn gestroomd, sloeg uiteindelijk neer in de balanspost overtollige reserves en leidde niet tot nieuwe kredietverlening. De aankopen van de ECB van langlopende activa brachten de lange rente omlaag, maakten de rentecurve vlakker en, althans zo denken wij erover, namen de animo van de banken om krediet te verstrekken weg.

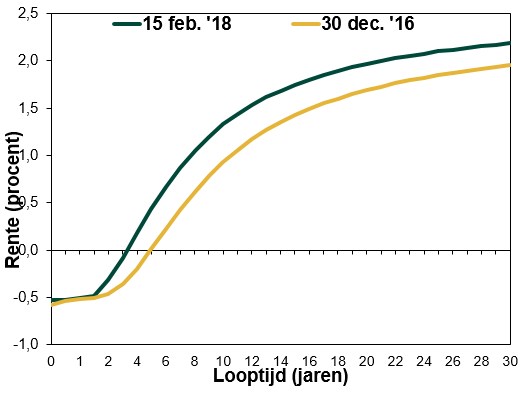

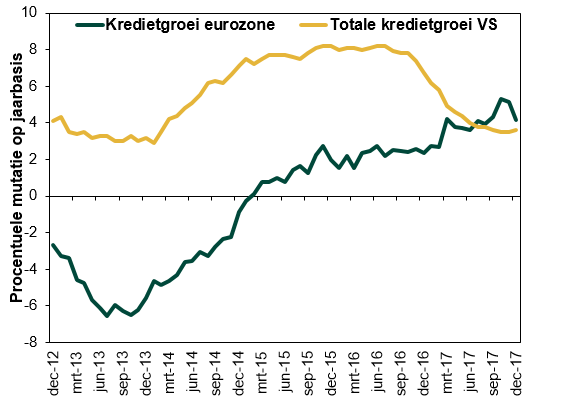

Toen de ECB het tempo waarin ze activa inkoopt voor het eerst terugbracht in 2017, werden de rentecurves in de eurozone steiler. (Figuur 1) Wij denken dat dit leidde tot de versnelling van de kredietgroei. (Figuur 2) Wij verwachten hetzelfde als de ECB haar activa-aankopen dit jaar verder afbouwt, ook al wordt in brede kring voor het tegenovergestelde gevreesd.

Figuur 1: Rentecurves in eurozone steeds steiler

Bron: Europese Centrale Bank, per 16/2/2018. Rentecurves in de eurozone, 30/12/2016 en 15/2/2018.

Figuur 2: Kredietgroei in eurozone sneller dan in VS

Bron: Europese Centrale Bank en Federal Reserve Bank of St. Louis, per 15/2/2018. Leningen gerapporteerd door monetaire financiële instellingen, exclusief het Europees Stelsel van Centrale Banken in de eurozone, en leningen en leases in bankkrediet, alle commerciële banken, december 2012 – december 2017.

Geweldige kans

Volgens enquêtes onder hooggeplaatste functionarissen bij de kredietafdelingen van banken in de eurozone ligt hun leningsbereidheid bijna op recordhoogte. Nu de banken hun kredietvoorwaarden versoepelen, zal de kredietverlening waarschijnlijk blijven groeien – dat is goed voor de winst van de banken en de economische groei in de eurozone.

Omdat de banken in de eurozone conjunctuurgevoelig zijn en sterk georiënteerd op de binnenlandse markt, denken wij dat zij een goede kans bieden om te profiteren van de hoogste economische groei in de regio sinds jaren.

Wij menen dat de kloof tussen het nog steeds sceptische sentiment en de verbeterende realiteit een geweldige kans inhoudt. Ondanks sterkere balansen, stijgende winstgevendheid, snellere kredietgroei en toenemende binnenlandse vraag, blijven de waarderingen van de banken in de eurozone nog steeds achter bij de gemiddelden in de rest van de wereld.

Hun aandelen noteren lager dan vóór de crisis – een teken dat de verwachtingen van de beleggers te laag blijven. Als het sentiment de realiteit nadert, krijgen de beleggers volgens ons alle ruimte om de koersen van de banken in de eurozone op te drijven.

Beleggen op de beurs brengt een risico op verliezen met zich mee en er is geen garantie dat het belegde kapitaal geheel of gedeeltelijk terugbetaald zal worden. De waarde van uw beleggingen kan schommelen. Wisselkoersschommelingen kunnen tot een hoger of lager rendement leiden. In het verleden behaalde resultaten zijn geen garantie voor toekomstige resultaten.

Dit document bevat de algemene visie van Fisher Investments Nederland, Fisher Investments Europe en Fisher Investments, en dient niet te worden beschouwd als een persoonlijk beleggings- of fiscaal advies of als een weergave van hun prestaties of die van hun cliënten. Er wordt niet gegarandeerd dat ze deze visie zullen handhaven. Deze kan immers veranderen op grond van nieuwe informatie, analyses of heroverweging. Evenmin kan worden gegarandeerd dat de in dit document gemaakte voorspellingen juist zijn. Niet alle voorspellingen die in het verleden zijn gemaakt, of in de toekomst zullen worden gemaakt, zijn qua juistheid vergelijkbaar met de in dit document gemaakte voorspellingen.