Hebben aandelen een hoger rendement dan obligaties? Algemeen wordt aangenomen van wel — en op lange termijn zelfs een stuk hoger. Onlangs is er een spraakmakend artikel verschenen in de Verenigde Staten dat deze conventionele wijsheid ter discussie stelt.

In dat arikel wordt erop gewezen dat de meeste aandelen geen goede beleggingen zijn, omdat het volledige rendement op lange termijn van de Amerikaanse beurs gegenereerd werd door amper een handvol Amerikaanse aandelen — minder dan 4%.

Dit maakte onmiddellijk reacties los bij financiële experts, waarbij sommigen zich afvroegen of beleggen in aandelen een nutteloze oefening is die veel weg heeft van het zoeken naar een speld in een hooiberg.

Naar onze mening houdt deze conclusie echter geen rekening met enkele belangrijke contextuele factoren en is het onderzoek ten onrechte gefocust op het belang van individuele aandelen — niet het meest cruciale onderdeel van een succesvolle langetermijnstrategie.

Onjuiste interpretatie

Hoewel het artikel in kwestie gericht is op de Verenigde Staten en zich baseert op historische rendementsgegevens van Amerikaanse aandelen en obligaties, denken we dat de onjuiste interpretatie van de analyse en conclusies relevant is voor beleggers overal ter wereld.

Volgens het artikel is: "Het positieve resultaat van de beurs in het algemeen het gevolg van het hoge rendement van relatief weinig aandelen." Concreet hield de auteur 25.782 Amerikaanse aandelen sinds 1926 tegen het licht en constateerde hij dat de 1000 best presterende aandelen — minder dan 4% van het totaal — goed waren voor de volledige waardecreatie van de Amerikaanse beurs.

Sterker nog: 86 bedrijven genereerden meer dan de helft van dat rendement. Aangezien het positieve rendement dus sterk vertekend wordt door een handvol topbedrijven, stelt het artikel dat:

- de meeste gewone aandelen — circa 4 op 7 — over hun levensduur minder opleveren dan Amerikaanse obligaties

- minder dan de helft (49,2%) van die aandelen tijdens hun levensduur een positief rendement boekte over een beleggingstermijn van tien jaar

Zinloze activiteit

Het artikel concludeerde dan ook dat actief op zoek gaan naar de beste aandelen een zinloze activiteit is, aangezien de kans bijzonder klein is dat je ze daadwerkelijk vindt.

Hoewel het leuk is om te goochelen met historische statistieken, houdt het artikel geen rekening met enkele belangrijke contextuele factoren voor de op groei gerichte langetermijnbelegger.

Hoewel het rendement van 26.000 aandelen over een periode van negentig jaar een degelijke gegevensverzameling lijkt, stelt dit het verleden van de markt als een statisch gegeven voor — terwijl het juist bijzonder dynamisch is. Zoals het artikel aangeeft "waren slechts 36 aandelen de volle negentig jaar aanwezig in de database."

Van deze 26.000 aandelen bedroeg de gemiddelde levensduur iets meer dan zeven jaar. Hoewel dit op het eerst gezicht niet zo veel lijkt, is het toch logisch: Er gaan immers voortdurend bedrijven failliet, en nieuwe bedrijven komen op en nemen hun plaats in. Dit is nu eenmaal hoe de bedrijfscyclus werkt.

Economie verandert

Het is niet zo dat een bedrijfsmodel dat succesvol was in 1925 dat ook in 1965, 1995 of 2015 zou zijn. Dus uiteraard zal het aantal verliezers in deze gegevensverzameling op termijn alleen maar toenemen.

Omgekeerd zal niet elke onderneming in de kolom van de winnaars zijn rendement in rechte lijn zien stijgen. Door economische ontwikkelingen kan de voorspoed van een bedrijf van de ene op de andere dag omslaan.

Hoezeer de economie kan veranderen — en veranderd is — kunnen we illustreren met deze leuke, zij het triviale, anekdote:

- Eind 1925 werd Remington Typewriter opgenomen in de Dow Jones Industrial Average (DJIA) — de oudste aandelenindex ter wereld — tegen een koers van 113,50 Amerikaanse dollars.

- Iets meer dan een jaar later fuseerde het met Rand Kardex Bureau en Dalton Adding Machine Company, en op zijn laatste dag in de DJIA op 15 maart 1927, noteerde Remington tegen 168 dollar.

- Bijna negentig jaar later werd Apple — momenteel de grootste onderneming ter wereld naar beurskapitalisatie — opgenomen in de index tegen een koers van 127,50 dollar op 19 maart 2015.

- In tegenstelling tot het relatief korte parcours van Remington, maakt Apple nog altijd deel uit van de Dow Jones-index met een aandelenkoers van 153,99 dollar op 22 mei 2017.

Kortere tijdshorizon

De grote verschillen tussen de producten van deze ondernemingen — en hun dagelijkse toepassingen — tonen aan hoezeer de economie en markten veranderd zijn in de afgelopen eeuw. Beleggers moeten in hun beleggingsplan rekening houden met deze dynamiek.

Voorspellingen enkel en alleen baseren op gegevens uit het verleden is nooit een goed idee. Deze sterk op het verleden gerichte aanpak is voor veel beleggers ook niet van praktisch belang. Na negentig jaar lijken de markten bezaaid met mislukte ondernemingen en waardeloze aandelen.

Maar gewone beleggers hebben meestal geen tijdshorizon (het tijdsbestek waarin hun beleggingen moeten renderen) van negentig jaar. En zelfs binnen deze tijdshorizon is de kans redelijk groot dat u contanten aan uw portefeuille wilt onttrekken, waardoor u mogelijk aandelen moet verkopen of zelfs de indeling van de portefeuille moet aanpassen (afhankelijk van uw persoonlijke omstandigheden).

Bovendien stemt deze tijdshorizon niet per se overeen met de geschikte beleggingstermijn voor een aandeel. Als u belegt op een termijn van dertig jaar zullen uw persoonlijke behoeften veranderen naarmate het einde van deze periode in zicht komt — waardoor de portefeuille mogelijk aangepast moet worden.

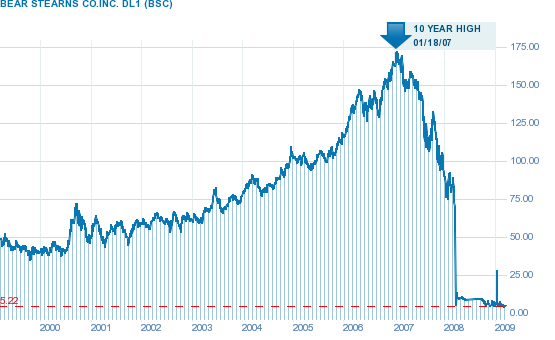

Bear Stearns bijvoorbeeld

Waarschijnlijk zal u de portefeuille ook aanpassen naar gelang de ontwikkelingen op de markt. De kans is dan ook klein dat u een specifiek aandeel de volledige termijn zult aanhouden. Bovendien, zelfs als de meeste aandelen op zeer lange termijn verliesgevend zijn, wil dat nog niet zeggen dat er geen lange tussenliggende periodes zijn waarin er winst wordt gemaakt.

Hoewel de meeste mensen zich vandaag alleen nog de spectaculaire val van het aandeel van Bear Stearns herinneren tijdens de wereldwijde financiële crisis van 2008 — en misschien de overname ervan door JP MorganChase — was de bank decennia lang een van de beste financiële ondernemingen op Wall Street.

Pas in het vierde kwartaal van 2007, kort voor de val van het bedrijf, leed Bear Stearns zijn eerste verliesin zijn 85-jarig bestaan.

Zoals blijkt uit de grafiek met de historische aandelenkoers, deed Bear Stearns het behoorlijk goed voor het failliet ging — en was deze periode ruim voldoende voor beleggers om geld te verdienen.

Sterker nog, in de twintig jaar voor het hoogtepunt van 18 januari 2007 genereerde Bear een rendement van 2120,4% in Amerikaanse dollars. Niet het hoogste rendement ooit, maar zeker geen ramp.

Speld in de hooiberg

Als u op zoek bent naar groei, is het belangrijk om dergelijke winsten te verzilveren. Als de portefeuille u bovendien gespreid is over heel de wereld, heeft deze discussie over een handvol individuele aandelen weinig zin.

De explosieve rendementen van steraandelen — zoals de online retailer Amazon, die twintig jaar geleden op de beurs werd geïntroduceerd — trekken uiteraard veel aandacht. Toch hoeven beleggers op de lange termijn niet op zoek te gaan naar een speld in een hooiberg — niet elke belegging hoeft immers een spectaculair succes te zijn om uw portefeuille te doen renderen.

Bijvoorbeeld, gedurende de bullmarkt van 9 oktober 2002 tot 9 oktober 2007 leverde de overgrote meerderheid van de aandelen die de volledige periode deel uitmaakten van de S&P 500 — 410 om exact te zijn — een positief rendement op; slechts 22 hadden een negatief rendement.

Zelfs als u rekening houdt met het feit dat 68 bedrijven van de beurs gehaald werden tijdens de bullmarkt (door faillissement, fusie of overname door een private equity-bedrijf) was meer dan 80% van de S&P 500 positief.

Bovendien presteerden 228 van deze bedrijven beter dan het totaalrendement van 120,7% (in Amerikaanse dollars) van de S&P 500 gedurende die bullmarkt. Dat is meer dan een handvol bedrijven.

Diversificatie

Onze stelling: De portefeuille van beleggers dient niet alleen voldoende belegd te zijn in aandelen, maar moet ook voldoende aandelen hebben om een marktconform rendement te genereren.

Door voldoende te diversifiëren — ervoor zorgen dat geen enkel individueel aandeel meer dan 5% van uw portefeuille uitmaakt — beperkt u het risico en de potentiële schade indien een of meer beleggingen onverwachts kelderen.

Beleggers hebben met veel ruis af te rekenen, vooral omdat de financiële media kortzichtig focussen op individuele aandelen. U zou in de verleiding kunnen komen om populaire aandelen aan uw portefeuille toe te voegen (en impopulaire te verwijderen).

Omdat super-aandelen zo zeldzaam zijn, lijkt het erop dat beleggen in aandelen een onmogelijke opdracht is. Maar een belangrijk onderdeel van succesvol beleggen op lange termijn bestaat erin deze ruis te negeren en ervoor te zorgen dat uw plan overeenstemt met uw individuele doelstellingen — dat is het allerbelangrijkste.