In de IEX-podcast heb ik mij eerder negatief uitgelaten over de waarde van Just Eat Takeaway (Just Eat), zoals bijvoorbeeld in Augustus, toen ik zei dat Just Eat heel slechte kaarten in handen had in de Verenigde Staten.

Sindsdien is er wel wat veranderd. De koers is met ruim 35% gezakt, terwijl de AEX licht steeg. In dit artikel zet ik uiteen hoe we bij IG nu denken over de waarde van Just Eat.

Waardering (of het gebrek daaraan)

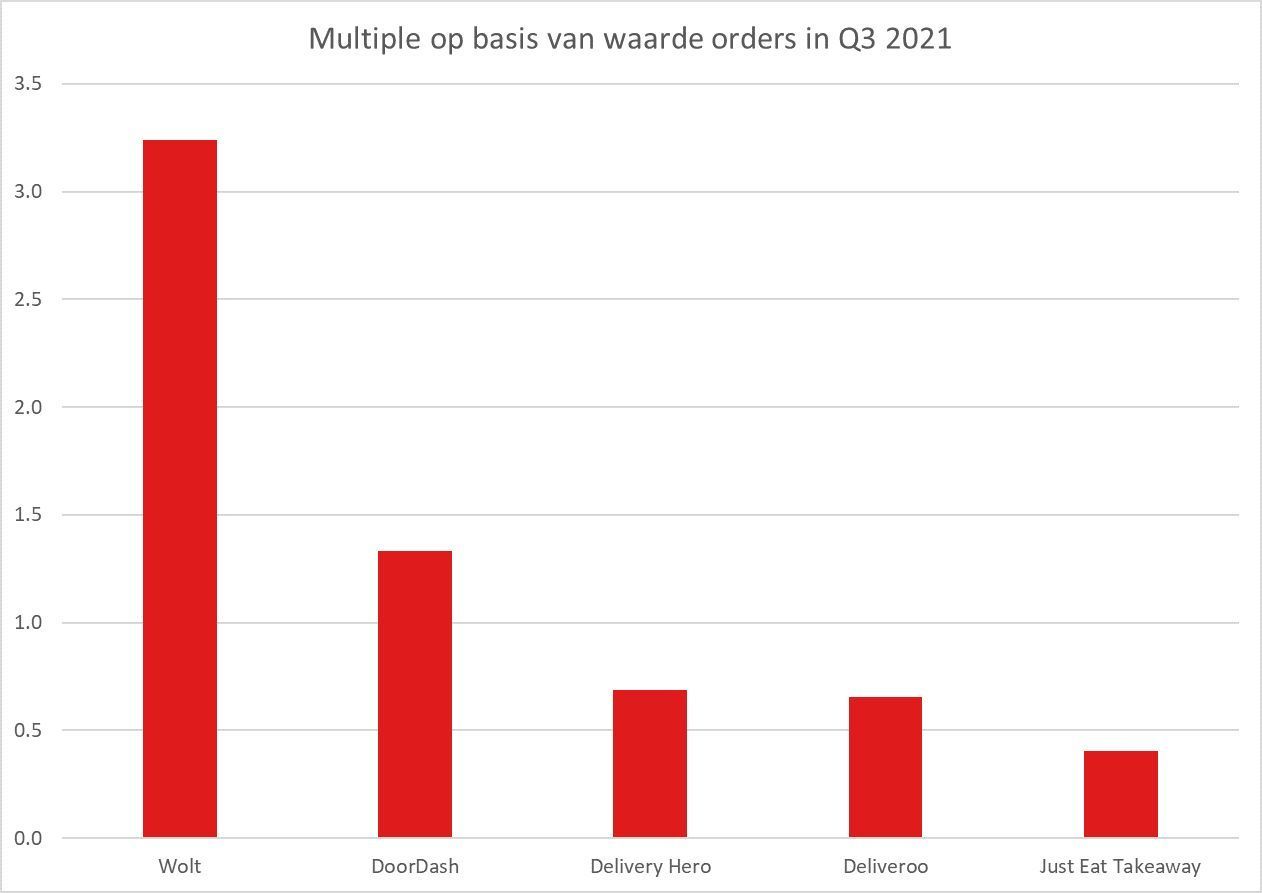

De lagere koers van Just Eat heeft ook de waardering van het aandeel door het putje laten gaan. Het is momenteel met afstand de goedkoopste van de grote maaltijdbezorgplatforms.

Dat meten we ten opzichte van de waarde van de bestellingen die de platforms hebben binnengekregen in 2020. Wellicht is Uber Eats even goedkoop, maar als onderdeel van het grotere Uber Technologies, is dat moeilijk vast te stellen.

(Bron: berekeningen IG)

De korting op het aandeel lijkt ingegeven door de tragere groei in verhouding tot concurrenten en door de zwakke positie in de VS. Zeker dat laatste is een probleem. Toch denken we dat de waardering bij elkaar nog genoeg ruimte overlaat tot groei.

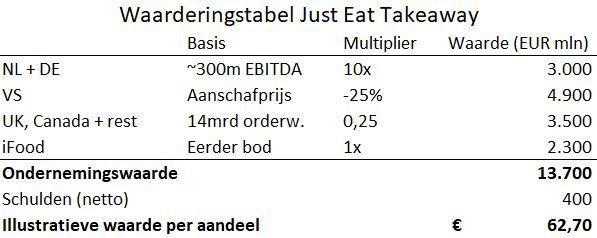

Waarde in de som der delen

We hebben deze thesis samengevat in de onderstaande tabel, die we ook graag toelichten.

De Nederlandse en Duitse markt zijn goedlopende markten van Just Eat. De maaltijdbezorger heeft daar een sterke concurrentiepositie. De markten liggen echter wel onder vuur door andere spelers. Snelle EBITDA-groei zit er volgens onze conservatieve schattingen niet in.

Vandaar dat we denken dat deze markten 10x de EBITDA waard zijn. Als we expliciet rekening zouden houden met de kosten van het hoofdkantoor, zou de multiple hoger zijn, maar de EBITDA lager.

Daarnaast heeft Just Eat nog de in 2020 aangekochte tak in de VS, waar het destijds $7,3mrd voor betaalde. Dat is in onze ogen inmiddels wel 25% afgewaardeerd, maar nog voor een kleine vijf miljard euro te verkopen aan de hoogste bieder die een positie in de VS wil veroveren of uitbreiden.

Dat is al 4,9 miljard euro. Noem het een optimistische waardering, maar de Amerikaanse markt is zeer aantrekkelijk en €4,9mrd komt neer op een orderwaarde multiple van 0,55, terwijl DoorDash ver boven de 1 staat en Delivery Hero en Deliveroo tussen de 0,65 en 0,7 maal de orderwaarde noteren.

Dan hebben we nog het VK, Canada en de rest van de wereld. Die markten zijn samen goed voor zo’n EUR 14mrd aan orderwaarde op jaarbasis.

Het zijn grote markten, maar ook markten waar Just Eat onder vuur ligt. Zo is de EBITDA in het VK in de eerste helft van 2021 gezakt naar een verlies van 71mln, terwijl dat in 2020 nog een positieve €127mln was.

Ook in Canada en de rest van de wereld stapelen de verliezen zich sneller op dan andere kernmarkten waaronder zelfs de VS. Daarbij denken we dat Just Eat de strijd om het marktleiderschap gaat verliezen in enkele markten, of dat de concurrentiestrijd nog lang zal duren.

Met andere woorden: deze strijdtonelen verdienen een korting. Wij denken aan 0,25x de bruto orderwaarde op jaarbasis. Dat komt neer op €3,5mrd.

Daarnaast bezit Just Eat nog een flink aandeel in de Latijns Amerikaanse maaltijdbezorger iFood. Hier bood Prosus eerder nog €2,3mrd voor, maar dat bod werd afgeslagen door het management van Just Eat omdat ze het te laag vonden.

Wij denken dat beleggers daar anders over denken en dat we tevreden mogen zijn met €2,3mrd, die waarschijnlijk nog wel te krijgen is.

(Bron: berekeningen IG)

Als we alle genoemde delen bij elkaar optellen en €400mln aan schuld van die waarde aftrekken, dan komen we uit op een theoretische waarde per aandeel van €62,70.

Onder behoud van de huidige koers van €51,50 geeft dat een opwaarts potentieel van ruim 20%. Dan rest de vraag hoe het aandeel daar kan komen.

Drivers van het aandeel Just Eat

In onze ogen waardeert de markt de onderdelen in het VK, Canada, Nederland en Duitsland ongeveer volgens onze methode. Het verschil zit in de waarde van het voormalige Grubhub (VS) en iFood. Als deze te gelde gemaakt worden, dan kan het aandeel snel terug naar €60 klimmen.

De koers van het aandeel Just Eat staat nu onder druk en dat zet ook druk op het management van Just Eat om iets te gelde te maken. Hoe langer de koers van het aandeel laag staat, hoe groter de kans op een (vijandig) bod op Just Eat en dat wil het bestuur voorkomen.

Vandaar dus dat we denken dat Just Eat in de komende maanden extra zijn best zal doen om een redelijke prijs te krijgen voor het belang in iFood, óf Grubhub te verkopen, óf dat het denkt betere resultaten te laten zien.

Althans, het lijkt logisch dat het bestuur op één van deze drie lijnen zit en de makkelijkste weg lijkt iFood. Een voorzichtige schatting is dat een verkoopwaarde van meer dan €2 tot mrd al snel een extra beurswaarde van €0,5mrd kan opleveren, oftewel bijna 5% van de huidige koers. Genoeg om naar uit te kijken dus. Nu maar hopen dat het ook lukt.

Op de hoogte blijven?

Wilt u op de hoogte blijven van de laatste marktonwikkelingen? Schrijf u dan hier in voor de dagelijkse marktupdate van Robbert Manders en ontvang elke ochtend voorbeurs het laatste beursnieuws. Ook bieden wij tal van gratis webinars aan, middels de IG Academy.

Over IG

IG, opgericht in 1974, is een wereldwijde online broker gespecialiseerd in hefboomproducten. Wij helpen beleggers mogelijkheden te vergroten, middels ons bekroonde handelsplatform en dagelijks inzichten van onze analisten en de IG Academy. Ook staan wij dag en nacht voor u klaar met onze 24-uurs klantenservice.

Het Europese hoofdkantoor bevindt zich in Frankfurt, waarmee IG volledig gereguleerd wordt door de BaFin en Deutsche Bundesbank, het Nederlandse kantoor staat ook onder toezicht van de AFM.

Risicowaarschuwing

De inhoud van dit artikel is in samenwerking met IG tot stand gekomen en bevat geen beleggingsadvies of beleggingsaanbod en dient ook niet als zodanig opgevat te worden.

Beleggen kent risico’s. U kunt uw inleg snel verliezen.