Uber en Lyft zijn beide bedrijven in de platformeconomie. Uber is een stuk bekender in Europa, vooral dankzij het feit dat Uber z’n diensten wel hier aanbiedt en Lyft niet. Toch zien we dat Lyft op de beurs meer waardering krijgt dan Uber. Niet geheel terecht, denken wij.

Marges en Groei binnen Drive

Een belangrijk succes van Lyft is dat dit bedrijf al jaren goed weet te groeien als taxi-platform in de VS. Het verhaal daarbij is dat het chauffeurs een groter deel van de taart biedt om deze voor zich te winnen. Een hoog aanbod is cruciaal voor het succes van een platform op lange termijn. Consumenten krijgen zo een groter aanbod en betere prijzen.

Het heeft gewerkt voor Lyft: van 2017 tot 2019 steeg de omzet met 340%, terwijl Uber binnen Drive bleef steken op 47%. Al moet gezegd worden dat Lyft vanaf een laag punt begon en de take rate verhoogde, wat de omzet ook stuwt.

Lyft zegt niet wat de 'take rate' is, het deel van de bruto-omzet dat naar hen gaat (de rest gaat naar de chauffeurs). Dit getal is relevant en fluctueert door de tijd heen. Zo was het bij Uber in het afgelopen kwartaal 18,7%, terwijl dat bedrijf een jaar eerder nog op 25,8% zat.

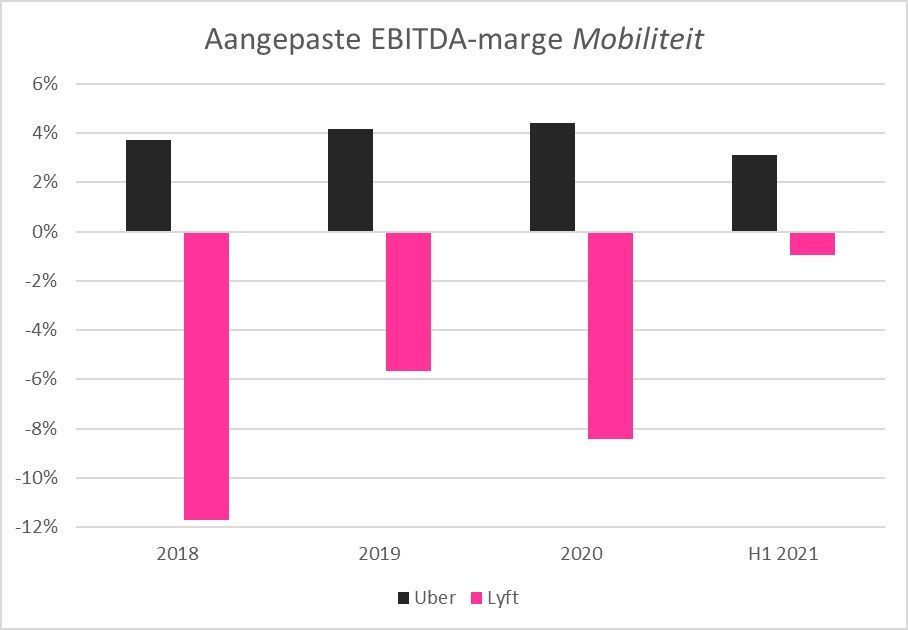

De onderstaande grafiek laat zien wat de EBITDA-marges zijn binnen het segment Drive op de platformomzet. De stijging of daling van deze marges laat in grote lijnen zien hoe Uber en Lyft hun diensten beprijzen.

Als in de grafiek de formele omzet gebruikt zou worden, zouden de procentuele marges van Uber hoger liggen en die van Lyft lager.

Uber Eats

Wat Uber onderscheid van Lyft, is niet alleen de wereldwijde aanwezigheid, maar ook de tak die maaltijden bezorgt, bij het grote publiek bekend als Uber Eats.

Vooralsnog heeft Lyft geen plannen voor internationale expansie voorbij Canada, dus Uber heeft het rijk min of meer voor zich alleen buiten de VS en enkele opkomende markten, waar lokale concurrenten zijn van Uber Drive.

Ambitie

Bij beide aandelen draait het niet om waar ze nu zijn, maar eigenlijk om waar ze over een aantal jaren staan. Uber mikt op lange termijn op een EBITDA-marge van 25% van de omzet. In 2023 zal het bedrijf volgens analisten een omzet maken van $28mrd en blijven groeien. Over vijf jaar zou Uber zomaar een EBITDA van $8 miljard kunnen verdienen, wat de EV/EBITDA minder dan 10 zou doen zijn.

Waardering

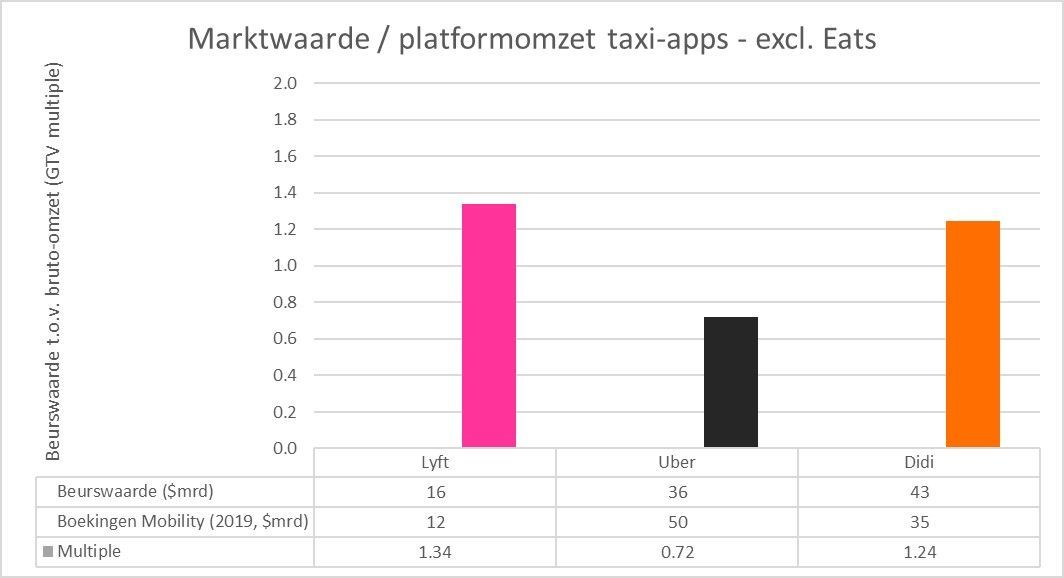

Beide aandelen zijn moeilijk te waarderen volgens traditionele maatstaven die gebruikmaken van winst. Wat wel te doen is, is kijken naar de beurswaarde van deze bedrijven ten opzichte van de bruto boekingen van taxiritten.

Bij Uber hebben we er voor de volledigheid wel even Eats eruit gehaald. Dit deden we tegen de waardering van Just Eat Takeaway, dat op 1,3 keer de bestelwaarde van 2020 staat. Het verhaal in de markt is dat Just Eat Takeaway goedkoop is, en dat klopt ook. Deliveroo staat bijvoorbeeld op 1,5 en DoorDash op 2,7 en Delivery Hero zit daar tussenin. 1,3 maal de orderwaarde is dan een conservatieve waardering voor Uber Eats.

De rest van Uber Technologies (de taxi ritten) zetten we af tegen de omzet van 2019. We kiezen voor 2019 omdat er door de pandemie extremere tijdelijke geografische verschillen zijn ontstaan. Zo veerde China bijvoorbeeld snel terug, maar de Europese markt niet.

De bovenstaande afbeelding laat zien dat zélfs als we Uber waarderen op de goedkope Just Eat multiple, de mobiliteitstak zeer goedkoop is ten opzichte van de eveneens beursgenoteerde concurrenten Lyft en Didi.

Dan de filosofische vraag: is de platformomzet van Uber meer of minder waard dan die van Lyft? En hoe zit dat binnen en buiten de VS? De omzet van Uber Mobility buiten de VS is duidelijk waardevol, want de marges liggen daar hoog dankzij de alleenheerschappij bij gebrek aan serieuze concurrerende platforms.

Binnen de VS is helder dat Lyft het goed heeft gedaan. Bloomberg Second Measure heeft een aardig onderbouwde schatting van de verhoudingen tussen beide spelers. Tot 2019 won Lyft marktaandeel, maar het deed dat wel door flink in te teren op de ‘take rate’. Sinds 2019 heeft Lyft geen marktaandeel meer gewonnen. Overigens heeft Lyft de marges ook opgekrikt.

In de VS is en blijft Uber met een marktaandeel van 69% groter dan Lyft en we denken dat Uber, als dominante speler, per dollar omzet minstens zoveel waard zou moeten zijn als de nummer twee.

Mogelijkheden voor de belegger

Oké, Uber is relatief goedkoper dan Lyft en deze laatste zette in de afgelopen jaren vol in op groei. Wat kan een belegger met deze informatie?

IG biedt turbo’s aan op zowel Uber als Lyft. Hiermee kan een belegger met een hefboom en ingebouwde stop loss long of short gaan op deze aandelen.

Dit heeft het meest zin als u een moment van volatiliteit verwacht. Bijvoorbeeld rond kwartaalcijfers of wanneer de markt zich meer of minder zorgen gaat maken over het coronavirus. Dat laatste is schadelijker voor Lyft dan voor Uber, omdat deze laatste nog een tak heeft die aan maaltijdbezorging doet.

Meer weten?

Wilt u op de hoogte blijven van de laatste marktonwikkelingen? Schrijf u dan hier in voor de dagelijkse marktupdate van Robbert Manders en Salah-Eddine Bouhmidi, of meldt u aan voor de BeursBreak of andere IG webinars.

Turbo’s zijn complexe financiële instrumenten. Uw vermogen loopt risico. U kunt uw geld snel verliezen. De inhoud van dit artikel is in samenwerking met IG tot stand gekomen en bevat geen beleggingsadvies of beleggingsaanbod en dient ook niet als zodanig opgevat te worden.

Over IG

IG Group is een wereldwijde online broker opgericht in 1974. Met 16 kantoren wereldwijd heeft IG de mogelijkheid om overal lokale en deskundige service te bieden. In 2020 heeft IG dan ook een Nederlands kantoor geopend, om zo de Nederlandse klanten zo goed mogelijk te ondersteunen. Het Europese hoofdkantoor bevindt zich in Frankfurt, waarmee IG volledig gereguleerd wordt door de BaFin en Deutsche Bundesbank, het Nederlandse kantoor staat ook onder toezicht van de AFM.