De inflatie in Nederland is opgelopen naar 14%, zo blijkt uit cijfers van het CBS. De gevolgen voor je spaargeld zijn desastreus. Als de prijsstijgingen in dit tempo doorzetten, is de waarde van je zuurverdiende geld binnen vijf jaar gehalveerd.

Of het nu gaat om tanken, je energierekening of de boodschappen in de supermarkt: aan alles is te merken dat de prijzen over een breed front omhoog schieten.

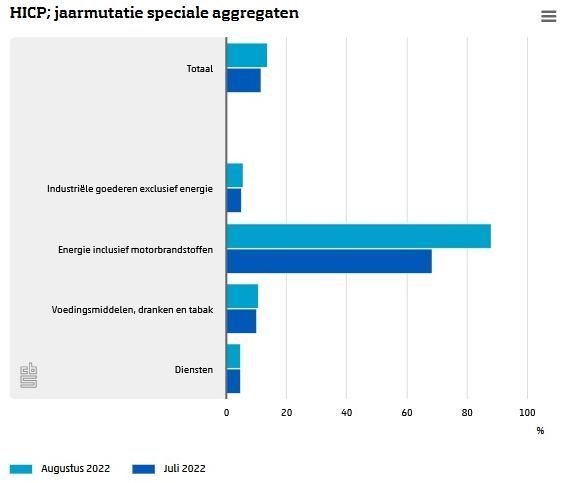

De inflatie in Nederland volgens de Europees geharmoniseerde consumentenprijsindex (HICP) is deze maand uitgekomen op 13,6%, zo blijkt uit een eerste raming van het CBS. Dat is een stuk hoger dan de 11,6% die in juli werd gemeten; en dat cijfer deed al veel stof opwaaien.

Vooral de enerieprijzen zitten in de lift

Zoals je in de onderstaande grafiek kunt zien, zijn benzine, diesel en de prijzen van elektriciteit en gas met afstand de grooste boosdoeners. Deze lagen in augustus ruim 88% hoger dan een jaar eerder.

De prijzen voor voedingsmiddelen en dranken zijn met 10,8% gestegen ten opzichte van augustus 2021. Dit steekt schril af tegen de energieprijzen, maar zijn geen cijfers waar je vrolijk van wordt.

Inflatie is vooral voelbaar aan hogere prijzen: je merkt dat je aan de benzinepomp duurder uit bent dan voorheen en je ziet je energierekening exploderen.

Wat merk ik van de inflatie? Handige rekentool

De bovenstaande cijfers zijn gemiddelden. Hoe groot de pijn voor jou precies is, hangt af van je persoonlijke situatie. Heb je een nieuwbouwwoning, dan zul je waarschijnlijk minder schrikken van de energierekening dan wanneer je in een oud, slecht geïsoleerd huis woont. Heb je geen auto of gebruik je deze nauwelijks, dan zul je een stuk voordeliger uit zijn dan wanneer je veel kilometers aflegt in een benzineslurper. En loop je met volle boodschappentassen de supermarkt uit omdat je een groot gezin moet onderhouden, dan zul je meer last hebben van de inflatie dan wanneer je met weinig levensmiddelen toe kan.

Ben je benieuwd hoeveel jij concreet merkt van de inflatie, dan kun je gebruik maken van een persoonlijke inflatiecalculator die het CBS heeft ontwikkeld. Met deze tool kun je berekenen hoe het inflatiecijfer eruitziet dat is gebaseerd op jouw persoonlijke uitgavenpatroon. Deze vind je hier.

Hiertoe moet je een inschatting maken van je jaarlijkse en maandelijks vaste lasten, zoals de telefoonrekening, benzine, levensmiddelen, huur en de premie van je autoverzekering.

Inflatie is de nekslag voor je spaargeld

Inflatie heeft ook een flinke impact op je spaargeld. Deze is echter een stuk minder zichtbaar: op je bankafschriften blijft het bedrag hetzelfde, maar je kunt van dat geld minder kopen.

Veel minder. Om je een idee te geven van het effect van de huidige inflatie op je spaargeld: als je €1000 op je spaarrekening zet en de inflatie 13,6% blijft, is de waarde van je spaarpot binnen vijf jaar gehalveerd. Na tien jaar is de koopkracht ervan gedaald tot €232.

Zó hard gaat dat

Reken maar mee. €1.000 op je spaarrekening is bij een aanhoudende inflatie van 13,6%:

- na 1 jaar nog maar €864 waard

- na 2 jaar is dat €746

- na 3 jaar €645

- na 4 jaar €557

- na 5 jaar €481

- na 6 jaar €416

- na 7 jaar €359

- na 8 jaar €311

- na 9 jaar €268

- na 10 jaar €232

...en dan komt de fiscus ook nog langs

Ook de Belastingdienst pikt elk jaar een graantje mee, mits je een vermogen hebt van meer dan € 50.651 (of het dubbele als je een fiscaal partner hebt).

Als we dit ook meenemen in de berekening en uitgaan van het laagste tarief van 0,56% (voor vermogens tussen €50.650 en €101.300 per persoon), dan is de waarde van je spaarpot na een jaar gedaald naar €858 en blijft er na tien jaar een schamele €217 over.

Op deze manier raken je spaardoelen dus steeds verder uit zicht.

Hoe bescherm ik mijn vermogen?

De grote vraag is: wat nu? Van een spaarrekening moet je het niet hebben. Volgens Spaarinformatie.nl is de hoogste rente die je momenteel kunt krijgen op een spaarrekening zonder voorwaarden 0,06%.

Beleggen dan maar? Je totale vermogen in aandelen steken is niet verstandig. Je hebt wat geld achter de hand nodig voor onvoorziene uitgaven, zoals het eigen risico van je zorgverzekering, vervanging van een kapotte koelkast of een dure reparatie van je auto. Hier moet je in geval van nood altijd bij kunnen. Zit alles in aandelen en staat de beurs net op dat moment laag, dan moet je je stukken met verlies verkopen. Dan ben je natuurlijk een stuk verder van huis.

Beleggen rendeert op langere termijn beter dan sparen

Maar heb je na aftrek van de buffer nog geld over en kun je dat geld langere tijd missen, dan is beleggen de enige manier om de meubels te redden. Dit levert historisch gezien op de langere termijn een aanzienlijk hoger rendement op dan sparen. Gemiddeld zo'n 5% per jaar, na aftrek van inflatie.

Natuurlijk kleven er aan beleggen ook risico's. Een deel van je investering (en in theorie zelfs je volledige inleg) kan in rook opgaan. Zorg er daarom voor dat je je vermogen zoveel mogelijk spreidt over verschillende beleggingscategorieën, zoals aandelen, obligaties, vastgoed en grondstoffen.

Beleggingsfondsen of ETF's

De handigste manier om dat te doen is via een beleggingsfonds. Voor een relatief laag bedrag heb je dan een breed gespreide portefeuille. Je hebt er bovendien geen omkijken naar, omdat de fondsbeheerder de portefeuille onderhoudt.

Een relatief voordelige variant is een ETF: een beleggingsfonds dat alle aandelen van een index koopt, zoals de AEX-, MSCI World- of S&P 500-index. Omdat de fondsbeheerder niet zelf aandelen hoeft te selecteren, maar de index volgt, zijn de kosten doorgaans lager dan bij een actief beheerd fonds.

Vind je het lastig om een goede ETF te zoeken of heb je daar simpelweg te weinig tijd voor, dan kun je een ETF op de MSCI World-index overwegen. Je belegt dan in een brede range aandelen uit opkomende markten.

Dit zijn de alternatieven

Daarnaast zijn er nog meer alternatieven om meer rendement over je vermogen te behalen, zoals extra aflossen op je hypotheek, investeren in zonnepanelen of woningisolatie, crowdfunding of een spaardeposito.

Alle bovenstaande oplossingen zijn onvoldoende om op te boksen tegen het huidige inflatiecijfer. Maar je geld op een bankrekening laten verpieteren pakt nóg onvoordeliger uit.