Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.

De Belgische investeringsmaatschappij boekte in de eerste jaarhelft van zijn boekjaar 2017/18 een nettowinst van €62,6 miljoen. De intrinsieke waarde steeg naar €48,48.

Gimv bleef actief zijn portefeuille roteren, maar desinvesteerde niettemin meer dan het investeerde. De aanzienlijke nettokaspositie (€11,3 p.a.) zakte enkel door de dividendbetaling. Zeker is dat die cash nooit volledig uitgekeerd zal worden als superdividend.

Veel cash geld

Het bedrijf wil een belangrijke nettokaspositie aanhouden om snel te kunnen inspelen op kansen in de markt én uitbreidingsinvesteringen te kunnen doen bij bestaande participaties. Bovendien werden sinds eind september nog een aantal investeringen gedaan die de kaspositie richting €200 miljoen doen dalen.

Gimv slaagt er in een gemiddeld rendement van 15% per jaar op de investeringen te realiseren. Dat vertaalt zich in een gemiddeld rendement op het eigen vermogen van 10% (gezien de belangrijke niet-geïnvesteerde kasmiddelen). De portefeuille is conservatief gewaardeerd tegen een gemiddelde van 7,1 keer de ebitda, tegenover een waardering in de sector die nu al is gestegen naar 9,5.

Dat betekent dat Gimv telkens een aanzienlijke boekwinst kan realiseren wanneer een (conservatief gewaardeerde) participatie tegen de marktprijs wordt verkocht. Laat staan met een overnamepremie.

Geen cent te veel

Aan de andere kant betekent het ook dat nieuwe entry's lastiger worden. Het risico is dat de komende jaren steeds meer betaald moet gaan worden voor nieuwe overnames. Volgens het management zit Gimv zo zachtjes aan tegen de limiet aan van wat het bereid is te betalen.

De portefeuille bestaat vooral uit deelnemingen in jonge groeibedrijven zonder beursnotering:

| Onderdelen GIMV |

€ mln

|

% van de portefeuille

|

| Beursgenoteerde deelnemingen |

38,1 |

4% |

| Niet-beursgenoteerde deelnemingen |

887,5 |

88% |

| Leningen |

81,9 |

8% |

| Totale portefeuille |

1007,5 |

100% |

| Nettokaspositie |

286,6 |

|

De intrinsieke waarde na dividendbetaling komt uit op €48,48. GIMV is wezenlijk anders dan de meeste holdings in Europa. Het investeert in een enorme hoeveelheid bedrijven die over het algemeen niet beursgenoteerd zijn.

De grote holdings in Europa (HAL, GLB, Sofina, AvH) beleggen over het algemeen juist wél in beursgenoteerde ondernemingen en hebben een veel duidelijker focus op een klein, select aantal bedrijven.

Dat maakt Gimv natuurlijk wel een spannender belegging, want de rekenmeesters uit Vlaanderen zitten altijd wel ergens in een onontdekt pareltje. Dat heeft te maken met de focus op groeibedrijven in groeimarkten.

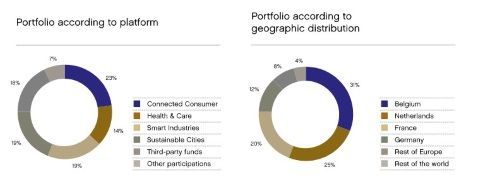

Gimv onderscheidt vier investeringsplatforms:

- Connected Consumer

- Health & Care

- Smart Industries

- Sustainable Cities

De investeringen worden redelijk dicht bij huis gezocht, in de Benelux, Frankrijk en Duitsland. Momenteel zijn er 53 deelnemingen, waarvan 14 in Nederland. In Den Haag heeft GIMV een eigen kantoor.

Klik op het plaatje voor een grote versie

De Belgen hebben wel wat last van personele problemen. Het is de afgelopen jaren erg goed gegaan met GIMV en de managementlaag die de deals afsloot voelde zich te weinig beloond. Er was daarom nogal wat verloop en inmiddels heeft het management daartoe maatregelen genomen.

Dealmakers worden beter beloond en er is een managementlaag weggesneden, zodat sneller beslissingen kunnen worden genomen.

Grote hoeveelheid cash

Dan heeft Gimv momenteel een grote hoeveelheid cash, maar liefst €286,6 miljoen. CEO Koen De Jonckheere zegt daarover in een Belgische krant: "Dat is precies onze sterkte. Het maakt dat we steeds geld beschikbaar hebben om in te spelen op goede kansen, ook in slechte periodes.

Waar ik bang voor ben, zijn analisten die vragen om onze cash terug te geven aan onze aandeelhouders, een zogenoemd superdividend. Maar ons dividend is nu al super. De voorbije tien jaar hebben we 600 miljoen uitgekeerd."

Disclaimer: Inberg heeft geen positie in bovenvermeld fonds.

Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.