Hier volgt een uitspraak die we vaak horen als er in de Verenigde Staten presidentsverkiezingen worden gehouden: "Ik hoop dat die-en-die kandidaat wint omdat die-en-die precies biedt wat de economie nodig heeft om weer snel te kunnen groeien! Die-en-die zou beter zijn voor de aandelenmarkten!"

Tijdens de voorverkiezingen en nu de algemene verkiezingen hebben de kandidaten al van de daken geschreeuwd wat ze gaan doen om de economische groei te versnellen als ze eenmaal in het Witte Huis zitten.

Daarnaast wordt er uitgebreid gespeculeerd over de vraag welke kandidaat of partij beter is voor de economie en de aandelenmarkten. Maar noch verkiezingsbeloftes noch de standpunten van politieke partijen hebben daar veel invloed op.

De meeste beloftes worden nooit waargemaakt of pas na een flinke scheut water bij de wijn te hebben gedaan.

Bovendien is politiek maar één van de vele factoren die bepalend zijn voor de prestaties van markten. Of u de economische voorstellen van een kandidaat nu aanhangt of verwerpt, het nemen van beleggingsbeslissingen louter op basis van de persoon of partij die het in het Witte Huis voor het zeggen krijgt, leidt zeker tot fouten.

Verkiezingsbeloftes worden zelden waargemaakt

Overal in de wereld lopen beleggers vaak – afhankelijk van hun politieke voorkeur – te juichen of te mopperen als er na verkiezingen een nieuwe regering komt, omdat ze economische wonderen of rampen verwachten.

Maar de meeste verkiezingsbeloftes van de kandidaten, in de VS in ieder geval, worden nooit waargemaakt. Kijk maar naar de laatste vier presidenten.

- Barack Obama wilde de sector van de hernieuwbare energie boosten door onverhoopte winsten van oliemaatschappijen te belasten.

- George W. Bush (Bush 43) was van plan om het socialezekerheidsstelsel gedeeltelijk te privatiseren en een deel van de overheidsschuld af te lossen.

- Bill Clinton streefde naar een door de staat gefinancierde gezondheidszorg, ondersteuning van fabrieken en meer werkgelegenheid in de productiesector.

- George H.W. Bush (Bush 41) wilde de belastingen laag houden.

Geen van deze plannen werden uitgevoerd.

- Solyndra, het ecologische troetelkind van de regering Obama, ging failliet (samen met nog een paar andere) en die belasting op onverhoopte winsten werd van tafel geveegd.

- Het socialezekerheidsstelsel is nog steeds een zaak van de overheid en de Amerikaanse staatsschuld ging omhoog toen Bush 43 aan de macht was.

- Het aantal banen in fabrieken daalde in de Clinton-periode en de hervorming van de publieke gezondheidszorg vond pas achttien jaar na zijn verkiezing plaats – en slechts in een sterk verwaterde vorm.

- Bush 41 brak de voor hem zo karakteristieke belofte: "Luister heel goed naar wat ik nu zeg. Er komt geen belastingverhoging!"

Iedereen die zijn beleggingsbesluiten alleen maar zou hebben gebaseerd op de hoogdravende verkiezingsbeloftes van deze heren zou bedrogen zijn uitgekomen. Ondanks deze ervaringen hechten beleggers vanwege hun politieke voorkeur vaak te veel waarde aan de beloftes van politici – en de impact ervan.

Veel pro-Republikeinse Amerikanen nemen de gebruikelijke verkiezingsretoriek klakkeloos aan en denken dat hun partij automatisch aan de kant van het bedrijfsleven staat en dus beter is voor de aandelenmarkt – en dat Democratische presidenten daar meestal een negatieve invloed op hebben.

Om hun positieve stemming te rechtvaardigen wijzen pro-Democratische beleggers daarentegen op het hoge rendement dat wordt gerealiseerd als de president een Democraat is en de ondermaatse resultaten als het een Republikein is.

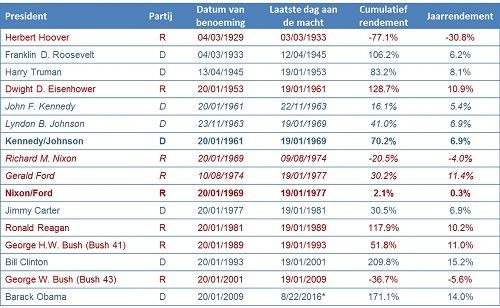

Kijk naar het verleden: marktrendement in relatie tot type president

In tegenstelling tot wat men over het algemeen vreest, is geen enkele partij slecht voor aandelen. In perioden met een Democratische regering zijn er goede resultaten behaald, zodat de veronderstelling dat ze slecht voor aandelen zouden zijn overboord moet worden gegooid.

Sinds 1926 zijn in de jaren dat de VS een Democratische president hadden, de aandelenmarkten op 79% van de dagen in die periodes gestegen.1 Maar aan de andere kant zijn er ook in periodes met een Republikeinse regering meestal positieve resultaten behaald (67%).2

Een strikte vergelijking van beide kampen lijkt in het voordeel van de Democraten uit te vallen, maar dat is een veel te kortzichtige benadering. Aangezien noch Democraten noch Republikeinen slecht voor aandelen zijn, kan niet met cijfers worden aangetoond dat de ene partij beter is dan de andere.

En dat blijkt ook uit diezelfde cijfers (klik op de tabel voor een grotere versie).

Rendement in relatie tot president (partij)

Bron: Global Financial Data, Inc., per 23/08/2016.

Koersrendement S&P 500, 04/03/1929 - 23/08/2016.

In deze gegevens tonen we de periodes Kennedy/Johnson en Nixon/Ford zowel apart (schuin gedrukt) als gezamenlijk (vet gedrukt) aangezien beide regeringen een achtjarige periode vormen waarin dezelfde partij aan de macht was, ook al waren die presidentswijzigingen niet het gevolg van verkiezingen.

Het getoonde rendement is in dollars. Koersschommelingen tussen de euro en de dollar kunnen van invloed zijn op het rendement. (*Aangezien Obama aan de macht blijft tot 19 januari 2017 is dit de laatste ingevulde datum.)

Perioden met Republikeinse president

Kijkt u eens naar het rendement van president Herbert Hoover. (In de hoop dat we dat nooit meer hoeven mee te maken.) De markten vielen sterk terug tijdens zijn ambtsperiode omdat die samenviel met de Grote Depressie.

En hij heeft natuurlijk ook een aantal dingen fout gedaan. (Het belangrijkste daarvan was de ondertekening van de Smoot-Hawley Tariff Act in 1930.) Maar zoals de legendarische economen Milton Friedman en Anna Schwartz in hun oorspronkelijke onderzoek A Monetary History of the United States aantoonden, werden de economische terugval en het rendement van -77,1% van de S&P 500 tussen 1929 en 1933 vooral veroorzaakt door het overdreven strakke monetair beleid van de Fed. Deze theorie wordt vandaag de dag algemeen aanvaard.

De voormalige voorzitter van de Amerikaanse Federal Reserve Ben Bernanke zei het treffend toen hij in 2002 een toespraak naar aanleiding van de negentigste verjaardag van Friedman als volgt afsloot:

Laat ik mijn verhaal afsluiten door een klein beetje misbruik te maken van mijn status als officieel vertegenwoordiger van de Federal Reserve. Ik zou graag tegen Milton en Anna willen zeggen: wat betreft de Grote Depressie. Jullie hadden gelijk, het was onze schuld. Het spijt ons vreselijk. Maar dankzij jullie zullen we die fout niet opnieuw begaan.

Het rendement van Franklin D. Roosevelt ziet er dan wel fantastisch uit – en het is veel beter dan dat van Hoover – maar hij is twaalf jaar aan de macht gebleven. Als je het rendement op jaarbasis tijdens zijn ambtsperiode (6,2%) vergelijkt met dat van anderen, ligt hij achter op George H.W. Bush (Bush 41, 11%), Ronald Reagan (10,2%) en Dwight Eisenhower (10,9%).3

Bovendien werd Reagan president op een moment dat de markt na een tijdens Jimmy Carter ingezette daling een dieptepunt had bereikt. En George W. Bush (Bush 43) werd president in 2001, tien maanden na het begin van de tijdens het laatste jaar van Bill Clinton ingezette dotcom-crisis.

We zijn weliswaar van mening dat het lukrake beleid van de regering Bush 43 als antwoord op de wereldwijde financiële crisis heeft bijgedragen aan de neergang van 2008, maar FAS 157 (de in 2007 ingevoerde mark-to-market-accountingregel, die banken dwong tot het absorberen van grote verliezen op illiquide activa, ongeacht de levensvatbaarheid ervan) was geen beleid van de regering Bush 43, maar een door de Financial Accounting Standards Board – een orgaan dat ontworpen is om onafhankelijk van de regering te opereren – ingevoerde regel.

Perioden met een Democratische president

Tijdens Clinton schoten de markten omhoog, maar dat werd vooral veroorzaakt door een technologische boom waar hij weinig mee te maken had. In het begin van de vercommercialisering van het internet kwamen de sectoren personal computers, e-commerce en internetinfrastructuur in een stroomversnelling terecht.

Bovendien werd Clinton van 1994 tot het einde van zijn regeerperiode geconfronteerd met een minderheid in het Congres als gevolg van de Republikeinse opleving tijdens de parlementsverkiezingen (Republican Revolution).

En hoewel de markten het goed hebben gedaan in de periode dat Obama president was (jaarrendement van 14,0%), moeten we niet vergeten dat hij sinds januari 2011 te maken heeft met een Republikeinse meerderheid in het Congres en aantrad na afloop van een van de ergste marktdalingen in de geschiedenis.

We kunnen met geen mogelijkheid weten wat er was gebeurd als John McCain had gewonnen. Misschien was de opleving groter geweest. Of kleiner. Of hetzelfde. Historisch gezien hebben aandelen na afloop van een marktdaling nu eenmaal de neiging sterk op te veren.

De private sector, beleggerssentiment en andere factoren die de markt beïnvloeden

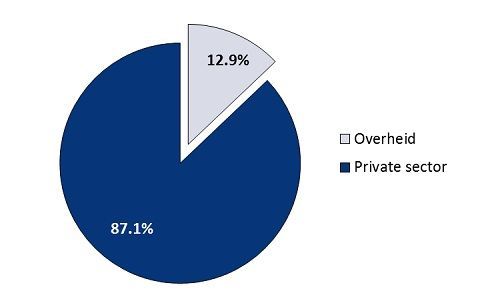

Misschien komt dit laatste punt vreemd over, maar u moet zich bedenken dat de uiteindelijke reden waarom het fout is om te beleggen op basis van partijpolitiek is dat de Amerikaanse economie wordt gedomineerd door de private sector (zie het figuur hieronder).

Het grootste gedeelte van onze economie valt buiten de invloedssfeer van de heren in Washington, DC. Misschien beschouwt u dat als een enorme open deur. Dat is prima. Maar de gedachte dat de president waar u van houdt (of een hekel aan hebt) de ontwikkeling van de werkgelegenheid, de productie, de lonen, de export, de aandelenkoersen of welke factor dan ook fundamenteel zal veranderen, ziet dit punt over het hoofd.

Bovendien vertegenwoordigt de VS momenteel niet meer dan zo'n 25% van het wereldwijde bbp. Dat betekent dat 75% van de wereldwijde economische bedrijvigheid niet onder Amerikaans beleid valt,4 welke vorm dit ook aanneemt.

Uiteindelijk wordt het rendement van aandelenmarkten vaak bepaald door het verschil tussen sentiment en realiteit. Als beleggers over het algemeen vrezen dat president die-en-die een rampzalige invloed op de aandelenmarkt zal hebben, is alles wat niet rampzalig is al een positieve verrassing.

Dat is misschien niet de meest optimistische zin die u ooit onder ogen hebt gehad, maar markten hebben nu eenmaal geen emoties.

Aandeel private en overheidssector in Amerikaans bbp in 2015

Bron: FactSet, Amerikaans Bureau voor Economische Analyse, per 23/08/2016.

Op de datum waarop dit artikel werd geschreven, waren de jaarcijfers van 2015 de laatst beschikbare. Niets in dit artikel wil beweren dat politiek en presidentschap niet relevant zijn. De regering heeft veel invloed op het rendement van aandelen en het zou idioot zijn om te beweren dat ze geen enkele rol speelt.

Via ingrijpende wetgeving kunnen politici de richting die de markt opgaat beïnvloeden. Ze kunnen ook het rendement op sectorniveau beïnvloeden. Van 2009 tot begin 2011 veroorzaakte het debat en de eerste stemming over de Affordable Care Act veel onzekerheid, waardoor aandelen in de gezondheidszorg achterbleven bij de rest van de Amerikaanse markt.

Maar toen de wet werd ingevoerd, stegen de koersen en leverde de gezondheidssector een outperformance.

Het sentiment wordt ook sterk beïnvloed tijdens verkiezingsjaren. Het rendement van Amerikaanse markten ligt meestal boven het gemiddelde in jaren dat een Republikein de verkiezingen wint, omdat de Republikeinsgezinde beleggers anticiperen op een voor het bedrijfsleven gunstig beleid.

Maar als na hun benoeming blijkt dat het maar gewoon politici zijn5, zet de teleurstelling het rendement onder druk.

In jaren dat een Democratische kandidaat wint ligt het rendement meestal onder het gemiddelde, maar herstelt de markt zich als men opgelucht constateert dat ook zij gewoon politici zijn.6

Dit jaar hebben we rare verkiezingen met een outsider als Republikeinse kandidaat tegenover een bekende Democraat, zodat we ons afvragen of deze trends hier wel opgaan – een factor waar we rekening mee blijven houden naarmate het jaar vordert.

Op dit moment hebben we geen idee wie in november de presidentsverkiezingen zal winnen. Maar we weten wel dat het voor de manier waarop u belegt van weinig belang is om te weten voor wie de Amerikanen gaan stemmen. Vermijd politieke vooroordelen als u wilt weten welke richting de markten op zouden kunnen gaan.

Noot van de redactie: Onze uiteenzetting over politiek en verkiezingen is uitsluitend gericht op de potentiële gevolgen ervan voor de markt. Aandelen hebben geen politieke voorkeur. Denken dat de markt en de economie beter af zijn met één bepaalde groep van politici dan een andere kan tot vooroordelen en dus aanzienlijke beleggingsfouten leiden.

Meer Beleggingsideeën

van Fisher Investments

- Bron: Global Financial Data, Inc., per 23/08/2016. Frequentie van positieve waarden van de S&P 500-index in perioden met een Democratische president, van 1926 tot 2015.

- Ibid. Frequentie van positieve waarden van de S&P 500-index in perioden met een Republikeinse president, van 1926 tot 2015.

- Bron: Global Financial Data, Inc., per 23/08/2016. Koersrendement S&P 500 tijdens de aangegeven regeringen.

- Behalve, uiteraard, als het om internationale handel gaat.

- Lees: leugenaars

- Ibid.