- Wereldwijde economische groei: futloos tweede kwartaal

- Bbp-groei VS: beter op het tweede gezicht

- Europa: het leven na het Britse referendum

- Centrale banken: eindelijk een positieve verrassing

- Assetallocatie: uitbreiding defensieve positie

Op de financiële markten was de blik de laatste tijd vooral gericht op de bbp-groei van de ontwikkelde economieën. Ook was de hoop gevestigd op verder ingrijpen door de centrale banken. Dat zou dan voor een positieve markt- en groei-impuls moeten zorgen.

Wat blijkt? Wereldwijd is de bbp-groei het tweede kwartaal teleurstellend laag gebleven. Ook de olieprijs is aanzienlijk verzwakt. Veel belangrijke centrale banken lijken klaar te staan voor verdere monetaire stimuleringsmaatregelen dit najaar.

Volgens ons is dat echter niet genoeg om de economische resultaten te stimuleren. Wij blijven dan ook terughoudend ten aanzien van risicobeleggingen.

Wereldwijde economische groei: futloos tweede kwartaal

Uit de wereldwijde bbp-cijfers voor het tweede kwartaal valt nog niet op te maken dat de wereldeconomie erg aantrekt. Van de G7-landen realiseerde het Verenigd Koninkrijk de sterkste groei.

Uit de eerste schattingen valt op te maken dat de bbp-groei in de eurozone het tweede kwartaal de helft vertraagd is ten opzichte van het eerste kwartaal. De cijfers voor de verschillende lidstaten liepen sterk uiteen.

De minder krachtige consumentenvraag was een belangrijke domper: de detailhandelsverkopen stagneerden in juni en wezen op een sterke vertraging van het groeitempo in het tweede kwartaal. De groeiprognoses voor het tweede kwartaal in de eurozone kunnen nog verder neerwaarts worden bijgesteld met het oog op de zwakke industriële productie in juni, zowel in Duitsland als in Italië.

In Zuid-Korea versnelde de bbp-groei het afgelopen kwartaal. Het land profiteerde van overheidsbestedingen die de afhankelijkheid van de exportgroei moeten verminderen. In de opkomende markten waren de ontwikkelingen in juli heterogeen, maar per saldo is er niet veel meer bereikt dan stabilisering.

Terwijl de hogere overheids- en infrastructurele bestedingen in Indonesië voor een versnelling van de bbp-groei zorgden, is het groeitempo in Mexico juist vertraagd.

Ook de inkoopmanagersindices (PMI’s) gaven in juli een gemengd beeld te zien: voor de dienstensector verbeterde de PMI in alle BRIC-landen behalve China, terwijl de PMI’s van de verwerkende industrie daarentegen blijk gaven van een voortgaande worsteling onder invloed van de zwakke wereldhandel.

Bbp-groei VS: beter op het tweede gezicht

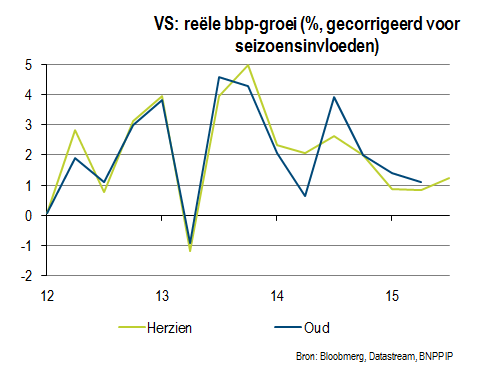

In de Verenigde Staten was de geringe bbp-groei van het tweede kwartaal aanleiding voor de markten om de verwachtingen voor een renteverhoging verder op te schuiven naar medio 2017. In eerste instantie leken de markten wat al te makkelijk te reageren, maar dit werd gecorrigeerd door de jongste cijfers voor de Amerikaanse arbeidsmarkt.

Eerdere kwartaalcijfers voor de groei zijn naar beneden bijgesteld; de belangrijkste oorzaak waren de tegenvallende voorraadcijfers voor het vijfde achtereenvolgende kwartaal. Zonder die neerwaartse druk zou de Amerikaanse bbp-groei het tweede kwartaal boven het potentieel zijn uitgekomen.

Een lichtpuntje was de consumptie: die is het tweede kwartaal sterk gestegen. De bedrijfsinvesteringen vielen echter wederom tegen. Uit de jongste orderontvangsten voor duurzame goederen blijkt nog geen kentering.

De Amerikaanse PMI’s wijzen op aanhoudende groei; wij verwachten een beter niveau in het tweede halfjaar onder invloed van een afnemende tegenwind in verband met de voorraden en de energiesector.

De markten voor nieuwe en bestaande huizen zijn robuust en de huizenprijzen noteren een degelijke opwaartse tendens. Naar het zich laat aanzien, neemt het Amerikaanse bedrijfsleven personeel aan. Dat biedt volgens ons tegenwicht voor de eventuele zorg over een toenemend recessierisico.

De zwakke groei in combinatie met een stevige banencreatie kan echter wijzen op een afnemende trendmatige groei. Het blijft dan ook zaak om de bedrijfsinvesteringen in de gaten te houden.

Europa: het leven na het Britse referendum

De schok van de Brexit-uitslag neemt af. De financiële markten zijn opvallend snel genormaliseerd. Dat is gunstig en betekent minder risico op besmetting via het financiële kanaal. Niettemin blijft de onzekerheid over de praktische gevolgen van de Brexit groot.

Na de relatief sterke Britse bbp-groei in het tweede kwartaal is het nu de vraag of er een flirt met recessie valt te verwachten. Volgens ons kan de renteverlaging door de Bank of England (BoE) op 4 augustus enigszins positief doorwerken op het sentiment.

Toch is een scherpe daling van de economische groei aannemelijk. Het wachten is op hoe snel een en ander stabiliseert. Hoe soepeler het verloop van die stabilisering, hoe waarschijnlijker dat het land een recessie weet te vermijden. Ook voor de eurozone is dat beter.

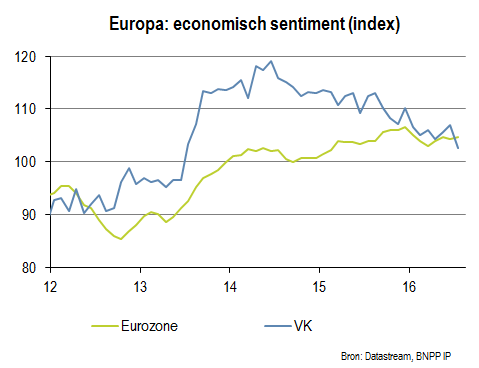

Ondanks de referendumuitslag in het Verenigd Koninkrijk viel de economische stemming in de eurozone in juli mee. De samengestelde PMI’s zijn weliswaar ietwat verzwakt, maar wijzen nog altijd op een groei voor het derde kwartaal die vergelijkbaar is met het tweede.

Afhankelijk van de snelheid waarmee de Britse economische bedrijvigheid vertraagt, kan ook de groei in de eurozone tegenwind ondervinden. Een zwakke periode lijkt waarschijnlijk, maar erger wordt het niet.

De kredietgroei in juni was gering maar wijst wel op een positieve stimulans van het ECB-beleid voor de reële economie.

Centrale banken: eindelijk een positieve verrassing

De verklaring van de Amerikaanse Fed na afloop van de FOMC-vergadering van juli (en voordat de jongste bbp- en arbeidsmarktcijfers bekend werden gemaakt) zorgde niet voor grote verrassingen. De Fed ziet een afname van de risico’s op de korte termijn en daarmee staat er minder een verdere renteverhoging in de weg.

Die visie van een redelijke groei en een sterkere arbeidsmarkt bleek te kloppen met de cijfers die later werden bekendgemaakt. Naar onze inschatting blijft de Fed zich zeer geleidelijk op het pad van de rentestijgingen bewegen. Iedere ingreep is sterk afhankelijk van de cijfers.

Ook niet vreemd was de afwachtende houding van de ECB bij de monetair beleidsvergadering van juli. De centrale bank liet weten de potentiële gevolgen van de Brexit nauwlettend te volgen en de bbp- en inflatieprognoses van september te zullen afwachten.

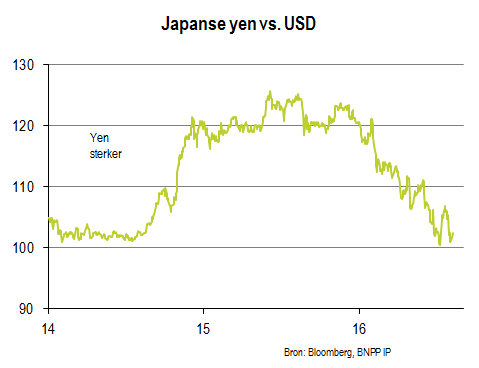

De deur naar verdere monetaire beleidsmaatregelen in het najaar bleef echter wel open. De financiële markten waren niet erg onder de indruk van de monetaire versoepelingsmaatregelen die de Bank of Japan (BoJ) in juli heeft aangekondigd.

De BoJ zei dat het monetaire beleid bij de vergadering van september zou worden geëvalueerd. Een voortvarende herziening van dat beleid later dit jaar behoort dus tot de mogelijkheden. De BoJ handhaaft de inflatiedoelstelling van 2% en benadrukt dat het monetaire beleid de grens nog niet heeft bereikt.

Tegelijkertijd staat men steeds huiveriger tegenover een al te negatieve rente. De voorwaarden van een belangrijk stimuleringspakket zijn bekendgemaakt. De Japanse groei moet vanaf het vierde kwartaal van deze reële extra bestedingen kunnen profiteren.

We zien in het najaar of deze gecoördineerde begrotings- en monetairbeleidsacties de valutategenwind voor de Japanse economie zullen intomen

De Bank of England (BoE) verraste de financiële markten. De BoE wilde als tegenwicht voor de verhoogde onzekerheid het vertrouwen in de vooruitzichten voor de langere termijn zekerstellen en verlaagde op 4 augustus de officiële rente naar een historisch laagtepunt.

Ook zijn er extra nieuwe fondsen toegezegd voor de inkoop van obligaties en wordt een goed gefinancierde kredietregeling voor de banken ingevoerd. De BoE gaf aan ermee te kunnen leven dat de inflatiedoelstelling de komende twee à drie jaar niet gehaald wordt.

Verder ingrijpen wordt niet uitgesloten. Een nadere verlaging van de officiële rente tot bijna op het nulpunt lijkt ons zeer aannemelijk.

Assetallocatie: uitbreiding defensieve positie

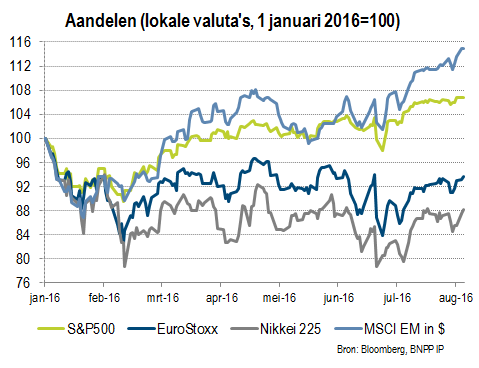

Eén opvallend aspect van de afgelopen weken is dat de meeste beleggingsklassen van de marktontwikkelingen hebben geprofiteerd. Daar blijkt volgens ons uit:

- dat beleggers naarstig op zoek zijn naar rendement

- dat ze hopen dat een aantal centrale banken met verdere stimuleringsmaatregelen komen

- dat de Amerikaanse Fed voor wat betreft verdere renteverhogingen langer pas op de plaats maakt

Deze hernieuwde afhankelijkheid van het monetaire beleid staat haaks op wat eerder dit jaar wel werd beweerd, namelijk dat kwantitatieve verruiming steeds minder effectief wordt. De positie van aandelenbeleggers lijkt wat te ambitieus.

Wij schatten de wereldwijde economische groei positief in, zij het dat het tempo waarschijnlijk maar matig zal zijn. Het huidige Amerikaanse resultatenseizoen ontwikkelt zich vooralsnog goed, maar tegen een lage vergelijkingsbasis.

Waarschijnlijke dompers op de groei in de eurozone zijn de onzekerheid na de Brexit-uitslag en de laag blijvende inflatie – lastig blijvende omstandigheden voor de bedrijfsresultaten.

In Japan wordt de situatie voor de bedrijfswinsten bemoeilijkt door de teleurstelling in de BoJ en de sterkere yen. Ook voor de opkomende markten zien we op de korte termijn geen belangrijke verbetering van de groeivooruitzichten. In veel van deze landen blijft de schuldpositie zwaar drukken en is de politieke situatie weinig solide.

De aandelenmarkten zijn de afgelopen paar weken op een hoog niveau geconsolideerd. De volatiliteit is afgenomen, maar van een sterke ontwikkeling is geen sprake. In dit klimaat hebben wij onze onderwogen positie in aandelen via de Europese kant verhoogd.

Ondanks dat de inflatie laag blijft, vinden we de markten hier wel al te makkelijk overheen stappen. Wij hebben een longpositie ingenomen ten aanzien van de inflatie in de eurozone.

Dat wil zeggen: we hebben geïndexeerde leningen aangeschaft en ter aanpassing van die durationpositie nominale obligaties verkocht. Onze onderwogen positie in EMD in harde valuta’s is evenals onze onderweging van grondstoffen gehandhaafd.

Bij zowel staatsobligaties als investment-grade bedrijfsobligaties geven wij de voorkeur aan de Verenigde Staten boven Europa.

Meer Beleggingsideeën van BNP Paribas

Auteurs van deze analyse zijn Reinhold Knaus, hoofdeconoom, Multi Asset Solutions en Colin Graham, CIO, Hoofd TAA, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).